辽宁大学余淼杰教授与瑞典厄勒布鲁大学(Örebro University)学者Magnus Lodefalk、Aili Tang合作发表的论文《生存之道:出口信贷担保与出口持续期》,于2025年发表于国际期刊Applied Economics Letters。该文基于瑞典1999-2015年企业-国家及企业-国家-产品层面的微观面板数据,采用生存分析方法,系统识别了出口信用担保对企业出口存续的影响。

文章背景

企业在进入国际市场后往往难以长期维持出口活动,大多数贸易关系在2至3年内便会终止。尽管出口市场进入受到较多关注,但出口生存同样至关重要,因为即使生存率的微小差异也可能对长期出口增长产生显著影响。然而,已有研究对哪些因素能够有效延长企业出口持续时间的探讨仍较为有限。出口信贷担保作为一种由政府或相关机构提供的出口信用保险工具,旨在为出口企业规避因国外买方违约所带来的政治风险和商业风险。此类担保在发达经济体和发展中国家均被广泛使用,尤其是在全球金融危机和COVID-19大流行期间,各国政府进一步扩大了担保规模,以缓解企业面临的流动性约束和市场不确定性。

数据说明

本文使用了多个微观数据库的匹配数据,核心是瑞典出口信贷担保局提供的理赔型出口信贷担保交易数据,涵盖1999年至2015年期间所有担保项目。在此基础上,本文匹配了瑞典统计局的企业登记数据,包含所有至少有一名雇员的非金融企业特征,由此构建出企业-国家和企业-国家-产品两个层面的面板数据集。接着,本文构建了企业在国家和国家-产品层面的出口持续时间段(spells)。进入/退出定义为从年无出口到年有出口/从年有出口到从年无出口。最终样本包含745805个企业-国家出口时间段和5351873个企业-国家-产品出口时间段,平均持续时间约为2年。描述性统计显示,有担保的企业出口持续时间明显更长:企业-国家层面中位数为5年,而无担保组仅为1年。

实证设计

本文的核心目标是估计出口信贷担保对企业出口生存的因果效应,采用的实证方法是生存分析,具体包括以下两种模型:

1.Kaplan-Meier非参数估计

首先使用Kaplan-Meier乘积限估计量估计生存函数,公式为:

其中,mi是ti期处于风险中企业数,di是ti期退出的企业数。该方法用于初步比较有担保和无担保两组的生存曲线差异,不控制其他因素。

2.离散时间风险模型

由于数据为年度观测,出口退出只能发生在年末,属于典型的区间删失数据,因此本文采用离散时间风险模型进行基准估计。参照 Hess and Persson(2012)的设定,模型具体形式为:

其中,被解释变量hik是条件风险率,定义为在某段出口关系已经持续至第k期的条件下,其在第k期退出的概率,即:

D'α是基线风险函数,D包含三组时间哑变量:一是区间哑变量,刻画风险率随时间自然变化的形态;二是年份哑变量,控制特定年份对所有企业的共同宏观冲击;三是先前时间段数量哑变量,用于控制企业与该市场的历史交往经验。这些共同构成了当所有解释变量为零时的基准退出风险。X'β为核心解释变量与控制变量。核心解释变量是出口信贷担保的虚拟变量,取1表示企业在t-1年使用了担保,同时纳入企业规模、人力资本、出口强度及目的国市场特征等控制变量。W'γ为随机效应项,用于控制企业-国家或企业-国家-产品层面未观测到的异质性,假设其服从正态分布。μi为误差项。

为缓解潜在的反向因果问题,本文将出口信贷担保变量采用滞后一期形式纳入模型。若担保变量的估计系数显著为负,说明出口信贷担保能够降低企业出口关系的退出风险,从而延长出口持续时间。标准误在企业-国家层面进行聚类调整,以处理同一企业-国家内不同年份观测值之间的相关性。

研究结论

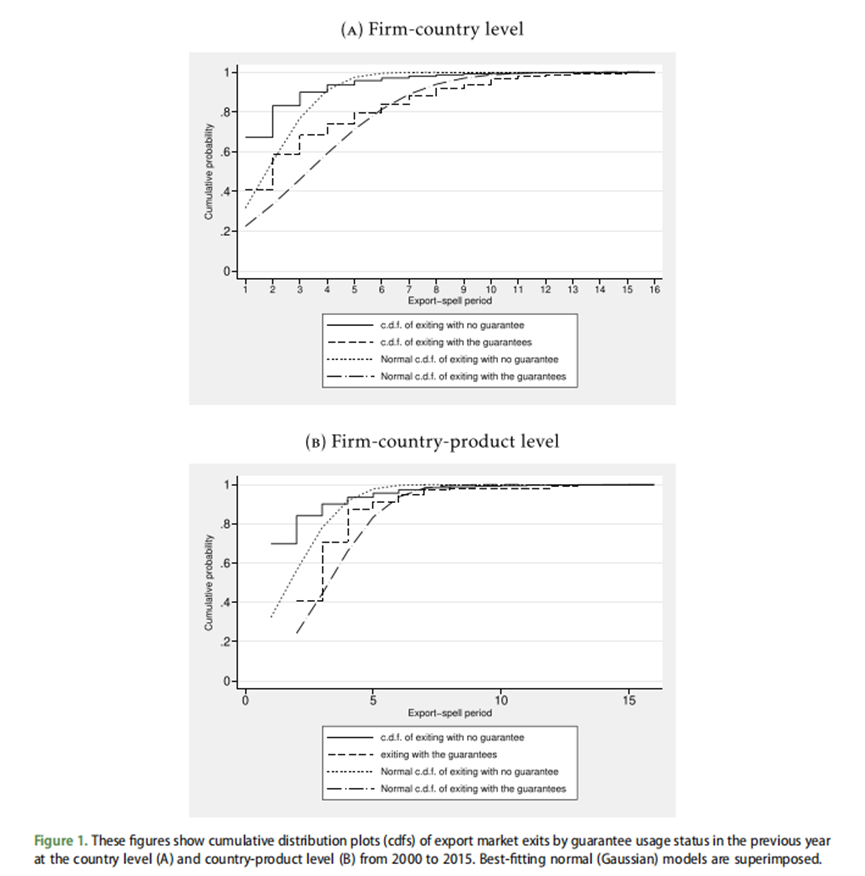

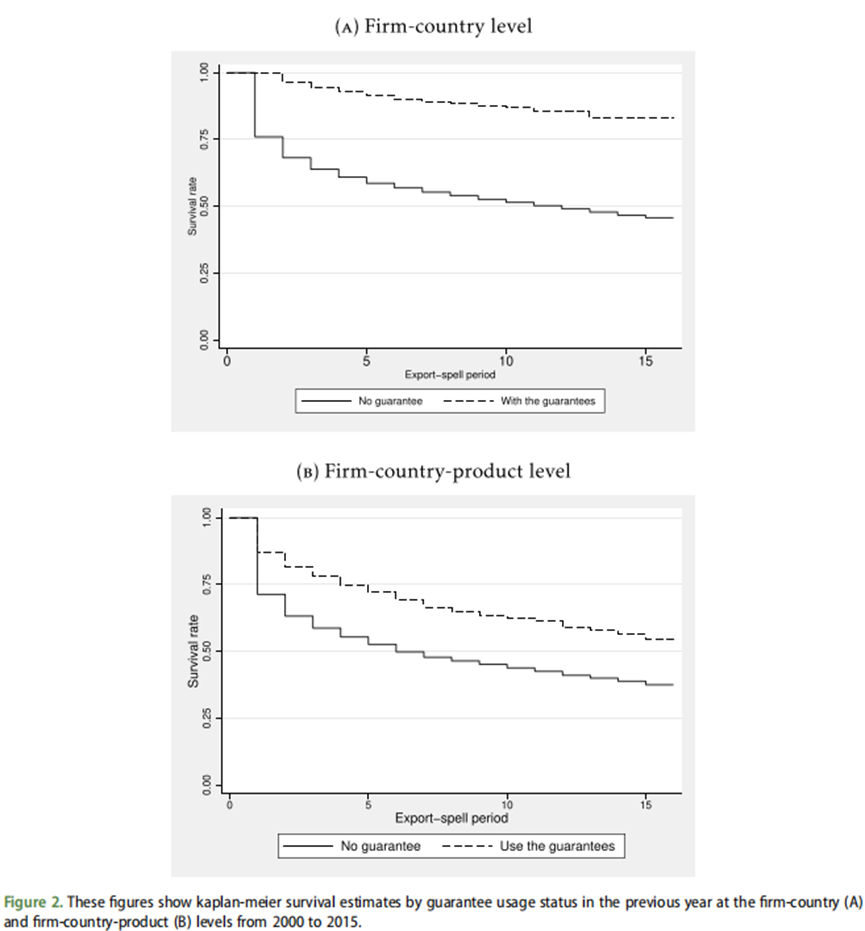

图1表明,有担保的出口流具有更高的生存率。为了进一步探究这一点,图2展示了Kaplan-Meier非参数估计的结果。研究表明初在有担保的情况下,企业-国家层面的生存率在整个研究期内都保持在75%以上。

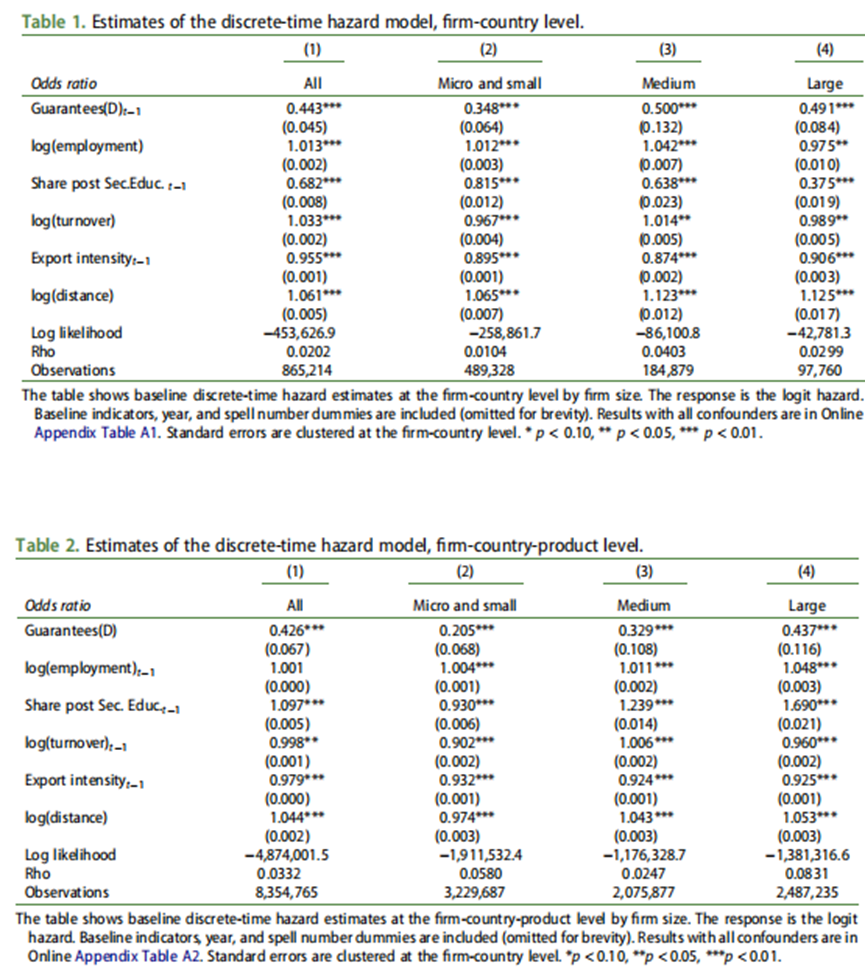

表1展示了离散时间风险模型在国家层面的估计结果,而表2展示了在国家-产品层面的估计结果。结果表明,信贷担保显著降低了风险比率,平均使退出概率降低了50-65%。这种关联在微型和小型企业中最为强烈,尤其是在产品-国家层面。

异质性分析发现担保与出口持续时间之间的关联在风险更高的市场和金额较小的出口合同中更为显著。在金融危机期间,担保的影响也更大。这些发现表明,担保有助于降低不确定性及其相关的违约风险,以及对外贸易中的流动性约束。

扫码下载原文