近年来,国际环境变化加快,疫情冲击、地缘政治动荡、贸易保护主义抬头等因素推动全球政治经济环境的不确定性水平显著上升。面对黑天鹅事件频发的复杂局势,中国外贸企业究竟是该“迎难而上”还是“走为上计”?本期介绍发表在《北京社会科学》2025年第8期的文章《出口市场不确定性、进入退出决策与企业冲击应对能力》,由余淼杰(辽宁大学)与马嘉文(对外经济贸易大学)合作撰写。

本文整合了2000—2013年中国海关数据库、工业企业数据库以及IMF发布的143个国家/地区的世界不确定性指数(WUI),从微观层面深入剖析了出口目的地经济政治不确定性对企业进入和退出决策的影响。研究发现,不确定性显著阻碍了企业进入新市场,并加速了企业退出(且退出的影响更强)。更有意思的是,研究揭示了企业应对冲击的“及时止损效应”:高生产率、外资企业等应对能力强的企业,由于其出口沉没成本较低,在面对高不确定性时反而表现出更频繁的退出行为。这一发现为理解中国企业的出口韧性与战略调整提供了全新的视角。

研究背景与经典反常现象

妥善应对国际市场的不确定性冲击,是关乎中国外贸平稳发展的重要问题。据IMF测算,当今世界不确定性的程度是过去的数倍。2024和2025年的重要经济会议均强调要“稳外贸、提韧性”。

传统的国际贸易理论认为,出口主要由生产率决定:高生产率企业更容易进入市场,且一旦进入就不会轻易退出(抗风险能力强)。然而,现实中却存在一种“生产率失序现象”——在某些高风险情境下,高生产率企业反而更容易退出市场。为什么“好企业”反而成了“逃兵”?现有的文献对此缺乏统一的理论解释,而本文正是为了破解这一谜题而生。

理论分析:期权价值与两种效应的博弈

为了解释不确定性下的企业动态决策,本文将企业的出口决策视为一种具有不可逆特征的投资行为。

企业进入新市场需要支付固定成本即沉没成本。当市场不确定性增加时,“等待”或“退出”的期权价值随之上升,促使未进入企业推迟进入,已进入企业提前退出以规避潜在损失。具体而言,本文提出了两大核心作用机制:

1.沉没成本降低机制(企业视角的博弈)

面对不确定性,企业行为同时受到两种效应的影响:

优胜劣汰效应:低生产率企业由于经营效率有限、抗风险能力弱,在冲击下被迫淘汰出局。

及时止损效应:高生产率企业拥有极强的管理和信息获取能力,这使得它们面临的出口固定成本(沉没成本)远低于普通企业。正因为“沉没成本低”,它们退出市场的机会成本也低。为了规避更大的潜在损失,它们能够果断选择战略性撤退。

结论:企业的冲击应对能力(如生产率)决定了这两种效应的相对大小。对于高生产率企业而言,“及时止损效应”占据主导。

2.市场环境预期机制(目的地视角的考量)

不确定性只是代表“环境可能发生变化”,但变好还是变坏,取决于该市场本身的底子(环境分布)。

如果一个市场本身营商环境差、信息不透明,不确定性上升往往意味着“大概率要暴雷”,企业会加速逃离。

相反,如果一个市场信息壁垒低、进入成本低且发展水平高,企业对未来的预期相对稳定,短期不确定性不会引发大规模退出。

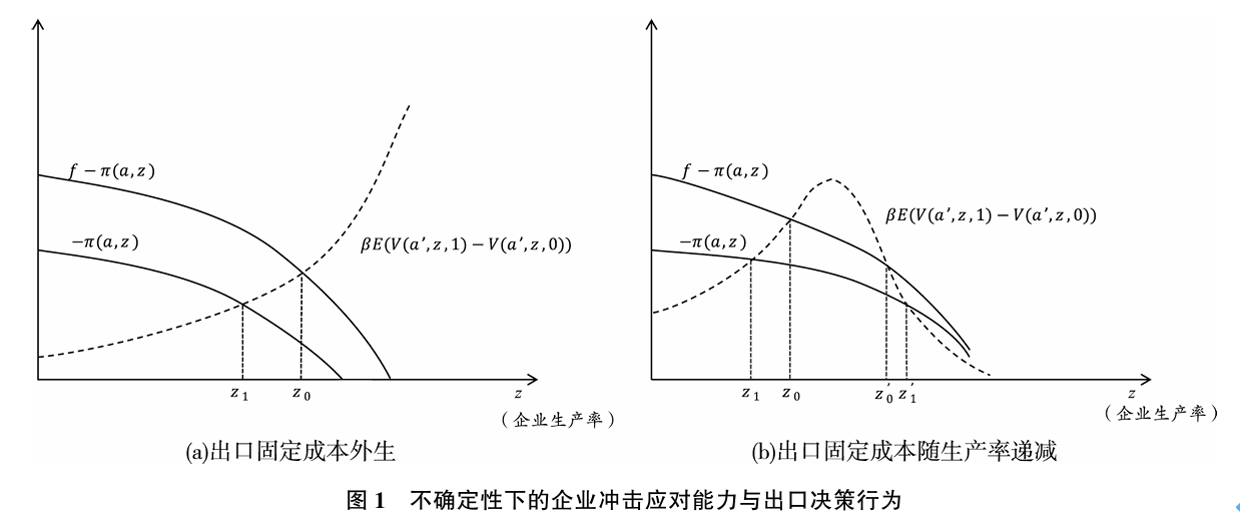

数理模型推导核心:为什么高生产率企业退出更容易?

为了严格论证上述直觉,作者构建了一个动态离散选择模型。在每一期,企业需要比较“出口”与“不出口”的期望回报净现值(Value Function, $V$),在临界点上,企业的决策满足以下等式:

等式左边代表企业进入出口市场的当期净成本(固定成本减去当期出口利润)。等式右边代表出口的预期净收益(即出口行为所对应的期权价值)。

打破传统认知的关键假设:固定成本随生产率递减

传统理论假设所有企业的固定成本是一样的。但本文引入了关键设定:出口固定成本是企业生产率的减函数。因为高生产率企业管理效率高,处理海外合规、寻找客户的成本更低,导致它们的固定成本(沉没成本)极低。

如原图1(b)所示,当引入这一假设后,企业的出口期望回报不再是单调递增的,而是呈现“先增后减”的趋势。这就导致了临界点的变化:

此外,本文还通过数值模拟(Numerical Simulation)完美复现了这一非单调关系。

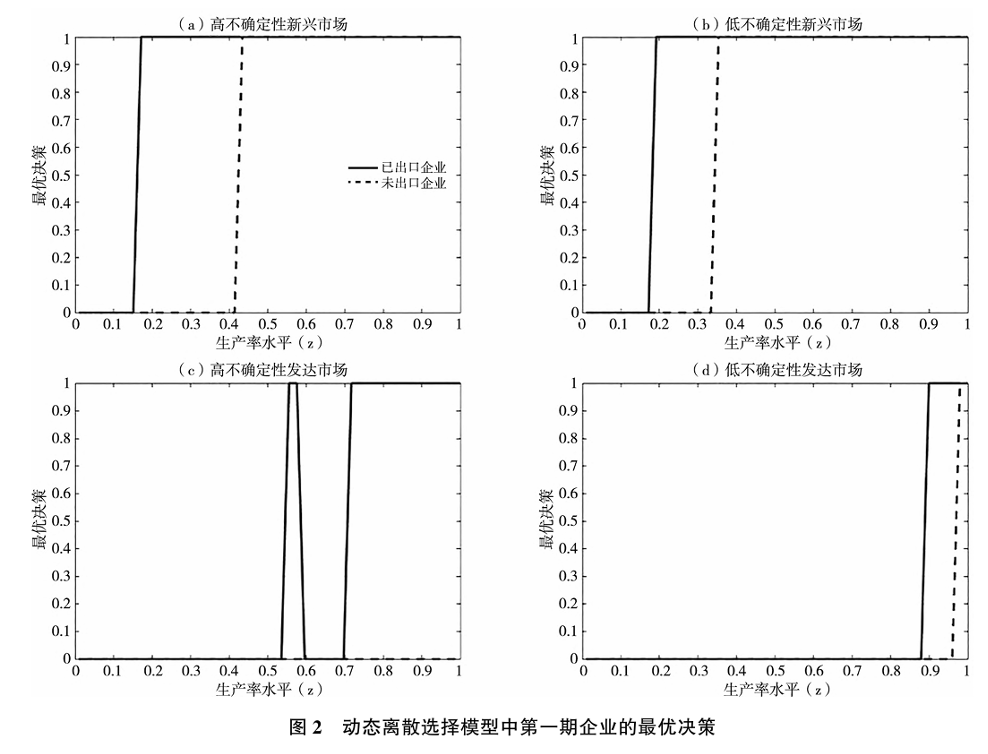

按照传统经济学直觉,生产率越高(越往横坐标右边走),企业越应该稳稳地留在市场里(即实线应该一直保持在1)。但在高不确定性市场中,余教授的研究揭示了一个打破常规的“非单调关系”。

顺着图(c)的横坐标向右看,已出口企业的决策经历了四个违背直觉的阶段:

1、亏损退出(实线为0):生产率最低,扛不住风险,被市场优胜劣汰。

2、留守观望(实线跳到1):生产率中等,虽然有风险,但因为前期投入的沉没成本太高,不舍得走,只能咬牙硬挺。

3、主动退出/及时止损(实线猛地跌回0):这是本文最精彩的发现!生产率较高的企业,由于其极高的管理效率,它们当初进入市场时付出的“沉没成本”极低。因为“船小好掉头”,当短期风险飙升时,它们的最优解反而是果断撤离以规避更大的损失。

4、持续获利(实线回到1):生产率极高的绝对寡头,实力强到可以无视任何不确定性。

实证策略与结果

1.数据与模型

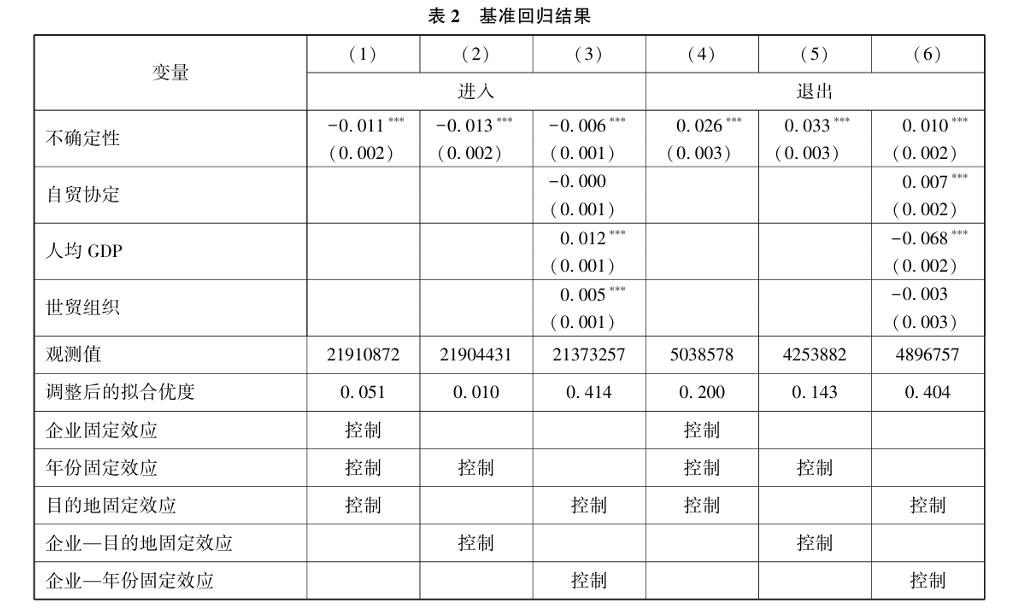

作者构建了涵盖海关数据、工业企业数据库和世界不确定性指数(WUI)的微观匹配数据集。采用线性概率模型(LPM)及多维固定效应进行回归,并利用2008年金融危机作为准自然实验进行了工具变量(IV)及双重差分(DID)检验,确保结论稳健。

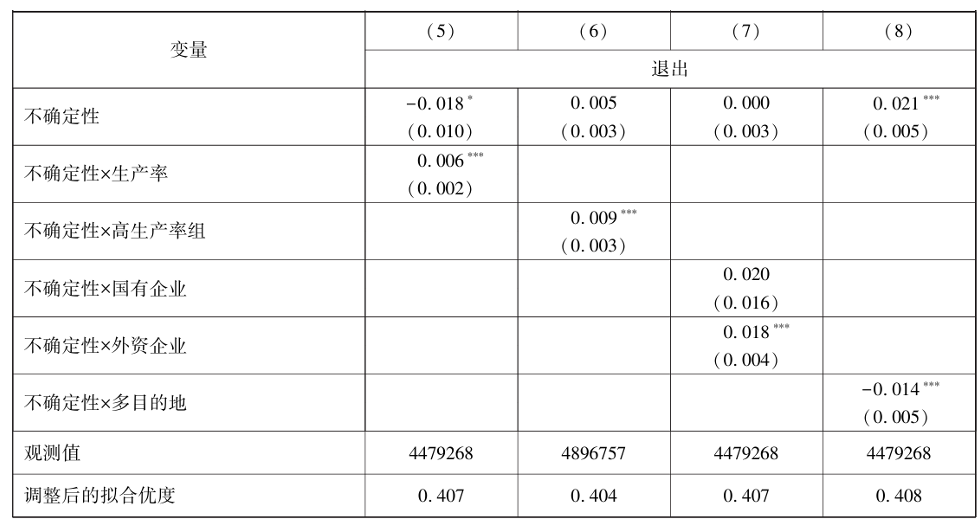

2.核心结论

不确定性对企业进入有显著的负向影响,对退出有显著的正向影响。且退出决策的系数远大于进入决策,说明不确定性对“走”的刺激远大于对“进”的阻碍。

为什么“好企业”反而是“逃兵”?回归结果显示,不确定性与“高生产率”以及“外资企业”的交乘项在退出决策中显著为正。这从实证上完美印证了理论假设:应对能力越强的企业(沉没成本越低),面对风险跑得越快、策略调整越灵活。

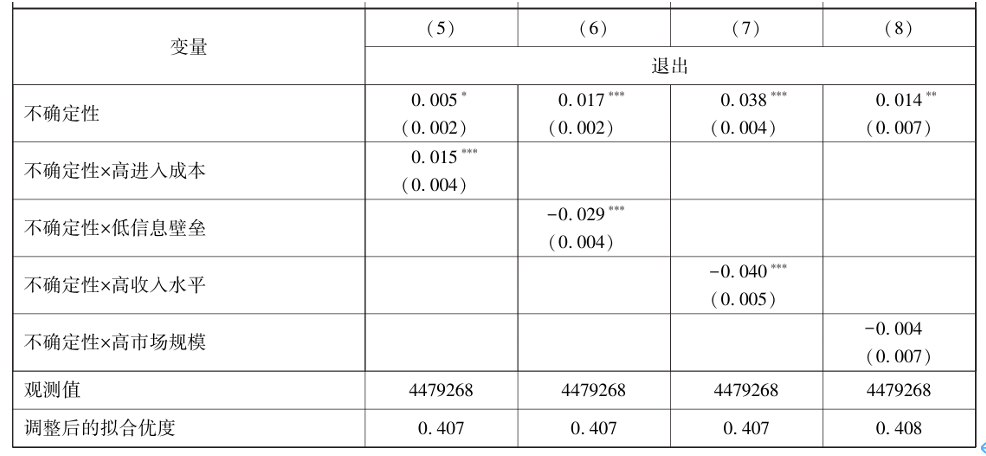

企业逃离高风险市场,不仅看自身实力,也看目的地的底子。在低进入成本、低信息壁垒、高收入水平的出口市场,不确定性对企业退出的促进作用明显偏弱。这表明,在信息透明、制度健全的市场,企业更倾向于“留守观望”而非盲目撤退。

结论与政策启示

本文的研究打破了“退出市场就是企业不行了”的传统刻板印象,指出频繁的进入与退出实际上是强能力企业应对不确定性的主动战略调整。这为当前的稳外贸政策提供了重要启示:

理性看待“企业退出”,从“稳规模”转向“提韧性”:政策制定者不应将单一市场的企业退出简单视为负面信号。在不确定性上升的背景下,部分优质企业的主动退出是“及时止损”的理性选择。政策目标应从单纯追求出口总量,转向提升企业的市场适应能力和资源重组效率。

降低制度性沉没成本:高生产率企业之所以能灵活进退,是因为其沉没成本低。政府应内外并举,优化口岸营商环境,精简通关环节,系统性降低所有企业的“出口固定成本”,赋予企业更强的战略灵活性。

构建分类预警机制:针对不同市场特征提供差异化服务。特别是对信息壁垒高、营商环境差的新兴市场,政府和商协会应加强风险监测预警,帮助企业填补“信息盲区”。

推进制度型开放:发挥“一带一路”、RCEP等多边平台作用,通过规则对接降低区域市场的不确定性,为中国企业营造稳定、可预期的外部合作环境。

扫码下载原文