贸易自由化对企业内部技能与非技能劳动者之间工资差距的影响,是国际贸易研究领域的重要议题。针对这一议题,本期介绍一篇发表在《Journal of International Economics》(《国际经济学期刊》)2017年第109卷的文章,其题目为《Measured skill premia and input trade liberalization: Evidence from Chinese firms》,由陈波(海南大学),余淼杰(辽宁大学)和郁志豪(加拿大卡尔顿大学,Carleton University)合作发表。

文章背景在《关税及贸易总协定》(GATT)/世界贸易组织(WTO)框架下,全球关税大幅下降,贸易自由化深刻影响了各国劳动力市场。早期文献主要基于Heckscher-Ohlin模型,根据Stolper-Samuelson定理预测贸易自由化将缩小发展中国家的工资不平等,但大量实证研究发现,发达国家与发展中国家的技能溢价均在上升。随后,学者开始利用企业层面数据考察全球化对工资不平等的影响,但研究重心多集中于出口贸易自由化,对中间投入贸易自由化如何影响企业层面工资不平等的关注相对不足。中国自2001年加入WTO以来经历了大幅关税削减,同时制造业企业技能工资差距也在显著扩大,然而鲜有研究利用微观层面证据来探索二者之间的关系,主要原因在于缺乏企业层面技能工资数据。因此,本文旨在对此做出边际贡献,利用中国企业层面数据研究中间投入贸易自由化对企业技能溢价的影响。

数据和测度

本文所用数据具体来源于:中国工业企业数据库、中国海关进出口贸易数据库、世界银行的世界综合贸易解决方案(WITS)数据库(2000-2006年)。

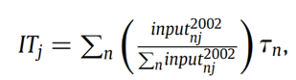

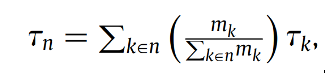

行业层面中间投入进口关税:

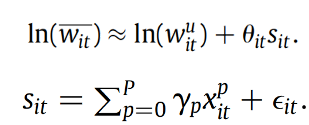

企业技能溢价:

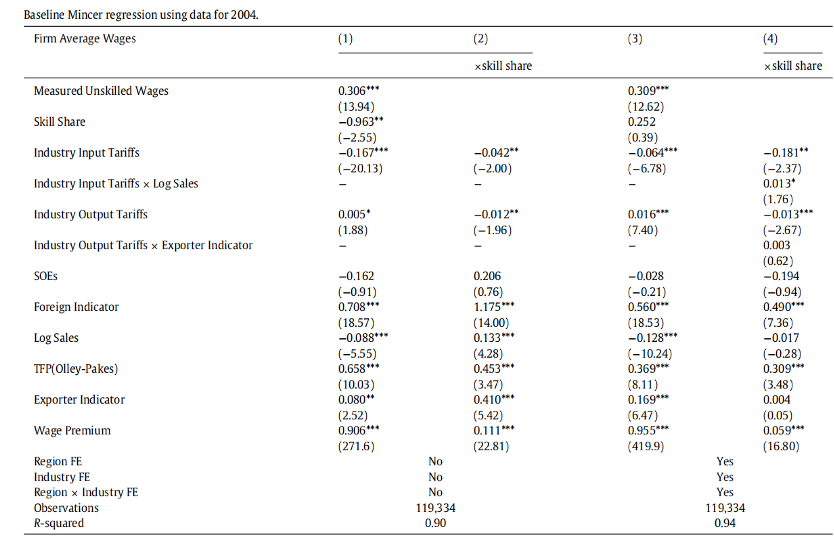

实证结果1.基准回归

下表展示基准回归结果。列(1)和列(2)为单个回归,其中列(1)报告了每个回归变量的自身系数,列(2)报告了其与技能份额的交互系数。从列(2)来看,行业投入关税与企业技能份额的交互系数为负且具有统计学意义,这表明投入贸易自由化会提高技能溢价。在列(3)和(4)所报告的单个回归中,进一步控制了地区固定效应和行业固定效应,以考虑当地市场的紧张程度,同时还纳入了行业*地区联合固定效应,中间投入关税与技能份额交互项的系数仍然显著为负。

2.机制分析

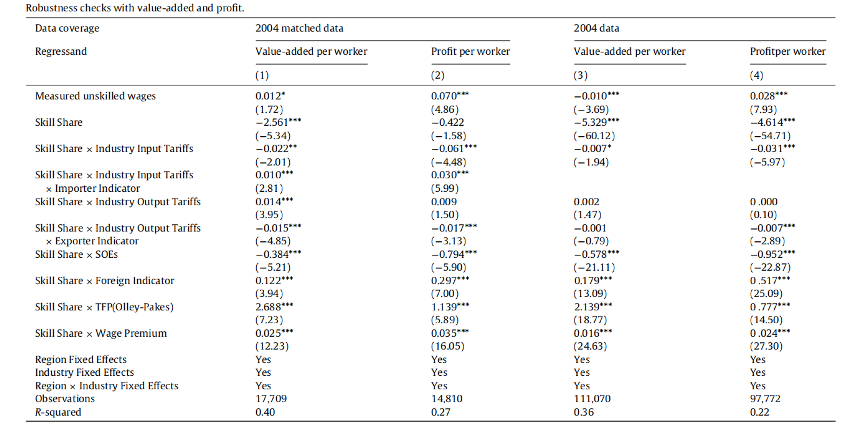

本文的机制逻辑是:中间品关税的下降使得企业利润和附加值上升,而企业内部白领工人因议价能力更强所以获利更多,因此扩大了白领-蓝领工人工资差异。为验证这一机制,下表将Mincer回归的被解释变量从企业平均工资替换为企业人均附加值和人均利润。具体结果来看,第(1)列以人均附加值为被解释变量,技能份额与行业投入关税交互项的系数为−0.022,在5%水平上显著;第(2)列将被解释变量替换为人均利润,该交互项系数为−0.061,在1%水平上高度显著。这表明投入关税下降确实与技能密集型企业更高的附加值和利润显著相关。第(3)和第(4)列换数据回归后结论基本保持一致。

结论与政策启示1.中间投入关税下降会使拥有更多技能劳动力的公司技能溢价上升。

2.技能密集型程度更高的企业中,高技能劳动者相对收入上升的潜在原因包括技术与制度两方面因素:从技术层面看,技能可能与新获取的外国中间品存在互补性;从制度层面看,在中间品贸易自由化产生额外盈余的情况下,高技能劳动者或许拥有更强的议价能力来争取这部分盈余。

3. 中间投入贸易自由化是促进企业盈余增加的适当政策工具。

扫码下载原文