中间品贸易自由化对企业技术进步、研发投入和产业升级具有重要影响。针对这一议题,本期介绍一篇发表在《世界经济》2014年第6期的文章,其题目为《中间品贸易自由化和企业研发:基于中国数据的经验分析》,由田巍(北京大学经济学院)和余淼杰(辽宁大学)合作发表。

文章背景

中国于2001年12月加入WTO后,各种关税和非关税贸易壁垒大幅下降。为了全面提高中国开放水平,促进对外贸易的转型升级,中国出台了一系列有关贸易改革的方针政策,全面推进贸易体制创新和加工贸易转型升级,鼓励企业自主研发,增强技术创新能力,走“发展高科技,实现产业化之路”。

特征事实

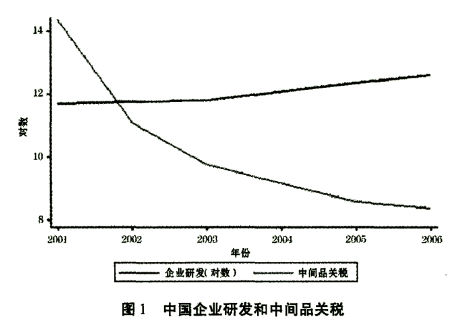

根据《中国科技年鉴》的有关资料,1995~2004年,中国研发投入占国民生产总值的比率从0.6%上升到1.23%。同期,科研人员的数量增长了77%。全国规模以上的工业企业,有科技活动的企业数量增长47.7%,其中民营企业增长68%;科技活动经费投入增长146%,其中民营企业增长了193%。IT等产业加工贸易采用先进技术乃至全球同步技术的比率明显上升,设立的研发中心、采购中心、地区总部数量大为增加。图1描绘了企业研发和中间品关税的走势。中国入世以来,关键零部件等中间品以及重要机电设备的进口关税下降幅度超过50%。每年还都通过暂定税率的形式,降低重要原材料和关键零部件的进口税率。这些政策降低了企业引进核心零部件和资本品的成本,对提高企业研发能力有重要意义。

数据和关键变量测度

本文的样本和变量来自于中国统计局的制造业企业年度调查、海关总署的产品面贸易数据以及WTO的产品面关税数据等三套数据。数据的时间跨度为2001~2006年(其中2004年缺失)。

1.企业研发。我们使用的研发数据来源于制造业企业生产数据,包括企业研发投入和新产品产值两个指标,前者度量的是企业对于研发在投入方面的指标,而后者度量的是研发产出方面的指标。

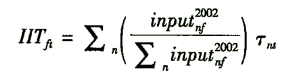

2.中间品贸易自由化。根据Amiti和Konings(2007)、Topalova和Khandelwal(2001)的方法构造平均行业中间品关税。我们选取的行业水平是中国工业分类(CIC)4位码,指标如下:

实证结果

1.基准回归

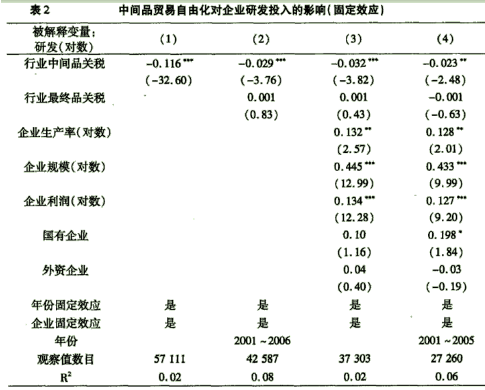

表2汇报了本文的基准回归结果。在第(1)列中,行业中间品关税的下降显著增加了研发的投入额,关税下降1个百分点带来研发投入增加11.6%。第(2)列控制了最终品关税对研发的影响,中间品关税下降1个百分点造成研发投入增加2.9%。除此之外,生产率高、规模大和利润高的企业往往有更大的研发动机。在第(3)列回归中,控制了企业的生产率、规模、利润和所有制。中间品关税下降仍然显著增加了企业的研发投入,生产率、企业规模、利润都与研发显著正向相关,而企业所有制与研发的关系不显著。考虑2005年开始,人民币从固定汇率变成钉住一揽子货币的有管理的浮动汇率,且纺织品的各种配额限制被取消,影响企业的研发决策。因此在第(4)列中,使用2001~2005年的样本重新进行估计,结论不变。

因为企业的研发与行业的中间品关税有可能存在内生的相关性。本文使用WTO与企业是否是纯出口企业哑变量的交叉项作为行业中间品关税的工具变量,控制内生性问题后,中间品关税的下降仍然显著地提高了企业的研发投入。

2.全样本下的倍差法回归

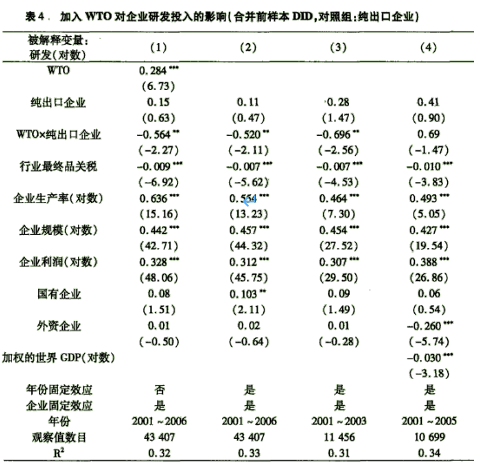

对回归结果带来困扰的因素还有不可观测变量,比如宏观经济波动同时影响企业研发决策和关税变化。因此为了处理这种反向因果和遗漏变量造成的内生性,本文使用加工企业作为控制组进行自然实验。表4第(1)列中,控制了企业加入WTO的哑变量、企业是否是加工贸易的哑变量以及二者的交叉项、行业的最终品关税和企业的特征以及企业固定效应,使用所有年份的数据进行回归。结果显示企业加入WTO对企业研发有显著的正向激励作用,在第(2)列中我们控制了年份固定效应,结果与之前一致。在第(3)、(4)列中区分了加入WTO的长期和短期的影响。结果显示加入WTO对企业研发在短期有立竿见影的促进作用;纯出口企业和非纯出口企业在长期对研发投入没有显著区别。

3.机制分析

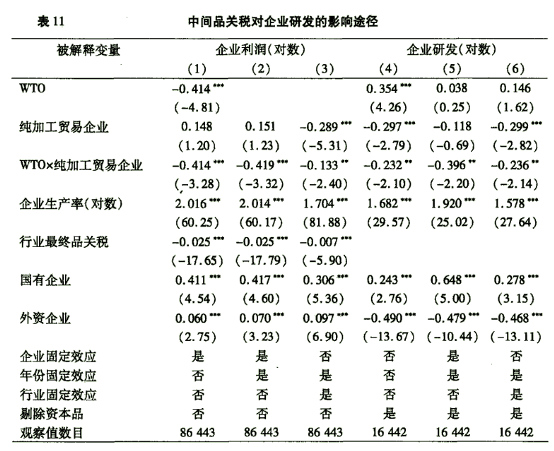

中间品关税下降对企业研发的促进作用主要通过两个可能的渠道:一是提高企业利润,增加企业研发的空间;另一是增加企业对核心中间品的进口,扩大企业的技术转移,从而提高企业进行技术模拟吸收的研发投入。当被解释变量换成企业的利润之后,回归结果显示非纯加工贸易企业在加入WTO之后相对于加工贸易企业仍然有显著的利润增加,证明了第一条途径的成立。将资本品行业剔除后,结果仍然一致,说明中间品而非资本品的关税下降的确对企业的研发起到了显著推进作用。

此外,本文还考察了贸易自由化对企业研发投入增加的主要用途,是生产研发还是新产品研发。使用企业的新增出口品产值和新增产品种类作为新产品研发的代理变量,结果显示,中间品关税下降减少了企业的新产品种类,而又增加了企业总的研发投入,可以推测出中间品贸易自由化主要促进了企业的生产研发。

政策启示本文对中国现实经济具有鲜明的政策意义。中国加入WTO后关税进一步减免,中间品贸易自由化提高了企业的研发水平,有利于加快产品更新换代和企业转型升级,促进企业由低端加工的出口模式向高端自主研发的模式转变。当前,持续深化的贸易便利化改革将进一步释放制度红利,带动企业创新升级与产业结构优化,助力经济高质量可持续发展。

扫码下载原文