本期介绍一篇2020年发表于Journal of Economic Behavior & Organization第177卷的文章,其题目为Export Scope, Managerial Efficiency, and Trade Liberalization: Evidence from Chinese Firms,中文可译为《出口范围、管理效率与贸易自由化:来自中国企业的证据》,由Larry D. Qiu和余淼杰合作完成。论文围绕多产品出口企业的产品线调整问题展开,系统考察贸易自由化如何通过市场竞争和市场扩张两类机制影响企业出口产品范围,并进一步揭示管理效率在企业产品决策中的重要作用。

这篇文章讨论的核心问题是:贸易自由化是否一定会促使企业出口更多产品? 直观上看,贸易自由化扩大了企业面对的市场空间,似乎会推动企业增加出口产品种类。但本文指出,贸易自由化的影响并不如此简单。开放既可能扩大海外市场,也可能加剧国内竞争;而面对同样的市场机会,不同企业的反应也会因为管理效率差异而有所不同。

文章背景

现实中的出口企业往往并不只出口一种产品,而是同时生产和出口多种产品。企业出口产品范围,也就是出口产品线的宽度,体现了企业在国际市场中的经营战略、资源配置能力和组织管理能力。对多产品企业而言,出口更多产品并不只是能不能生产的问题,还涉及产品组合、市场开拓、订单管理、渠道维护以及内部协调等一系列管理活动。

既有国际贸易研究已经注意到多产品企业在贸易调整中的重要作用。企业并不会简单地以是否出口作为唯一决策,而是会进一步决定出口哪些产品、退出哪些产品、重点发展哪些产品。也就是说,贸易自由化不仅影响企业是否进入国际市场,也会影响企业内部的产品组合。

本文在这一研究脉络下,将管理效率引入多产品企业分析框架。文章强调,企业扩大出口产品范围并不是没有成本的。产品线越长,企业需要协调的生产、销售和市场活动越复杂,管理成本也随之上升。管理效率较高的企业能够以较低成本维持更广的产品范围;而管理效率较低的企业,即使面对开放带来的市场机会,也可能因为管理成本过高而选择收缩产品线,把资源集中到少数更有竞争力的产品上。

研究问题

本文将贸易自由化区分为两类不同冲击:一类是中国本国最终品关税下降,另一类是外国对中国产品的关税下降。中国降低最终品进口关税,意味着国外产品更容易进入中国市场,本土企业面临的国内竞争会更加激烈。与之不同的是,当外国市场降低对中国产品的进口关税时,中国企业面对的海外市场空间扩大,出口产品进入国外市场的成本下降。

这一区分很重要。贸易自由化并不只是市场变大,它同时包含竞争加剧和市场扩张两种力量。前者可能迫使企业精简产品线,后者则可能为企业扩大出口产品范围创造机会。基于这一思路,本文重点考察三个问题:本国最终品关税下降如何影响企业出口产品范围?外国关税下降是否会推动中国企业出口更多产品?管理效率不同的企业,面对同样的贸易自由化冲击时是否会作出不同反应?

理论机制

本文的理论逻辑可以概括为:贸易自由化改变企业面对的市场环境,而企业是否扩大出口产品范围,取决于市场收益与管理成本之间的权衡。

对多产品企业来说,产品线扩张会带来更多市场机会,但也会增加管理难度。企业需要同时协调不同产品的生产安排、质量控制、订单管理、销售渠道和国际市场匹配。产品种类越多,管理资源被分散的可能性越大,组织协调成本也越高。因此,企业不会无条件扩大出口产品范围,而是会根据外部市场变化和内部管理能力进行调整。

当中国本国最终品关税下降时,进口竞争加剧,本土企业在国内市场面临更大压力。此时,企业更可能收缩出口产品范围,将资源集中到少数核心产品上,以提高资源配置效率和竞争能力。也就是说,本国关税下降带来的竞争压力,并不一定促使企业扩张产品线,反而可能推动企业进行产品线精简。

外国关税下降的影响则更依赖企业自身能力。海外市场准入成本降低,为中国企业扩大出口产品范围提供了空间。但能否真正利用这一机会,取决于企业是否有足够的管理效率来协调更复杂的产品组合。管理效率较高的企业能够以较低成本拓展更多产品线,因此更可能扩大出口产品范围;管理效率较低的企业则可能因为组织协调成本较高,选择保留少数优势产品,而不是盲目扩张。

由此,本文强调贸易自由化的不同维度会通过不同机制影响企业产品决策,而管理效率决定了企业能否将外部市场机会转化为产品范围扩张。

数据与实证设计

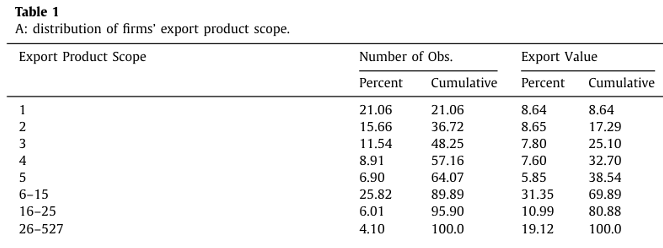

在实证分析中,本文使用2000—2006年中国企业数据,考察贸易自由化背景下企业出口产品范围的变化。文章的核心被解释变量是企业出口产品范围,即企业出口产品线数量。这一变量能够较好反映多产品出口企业在国际市场中的产品组合选择。

核心解释变量包括两类贸易自由化指标:本国最终品关税削减和外国关税削减。前者用于刻画国内市场竞争加剧,后者用于刻画中国企业面对的海外市场扩张。为了进一步识别企业异质性反应,本文将企业管理效率纳入经验分析,考察不同管理效率企业在贸易自由化冲击下的产品范围调整。

这一设计将贸易自由化的影响从企业是否出口推进到企业出口多少种产品,也解释了为什么同样面对开放环境,有些企业能够扩大出口产品组合,有些企业却会收缩产品线。

主要发现

文章的实证结果表明,本国最终品关税下降会减少企业出口产品范围。中国降低最终品进口关税后,国外产品更容易进入国内市场,本土企业面临更强竞争压力。在这种情况下,企业倾向于缩减出口产品线,将资源集中到更有竞争力的产品上。这说明,贸易自由化并不必然导致企业出口产品种类增加,竞争压力本身可能推动企业进行产品线调整和资源重新配置。

外国关税下降的影响则具有明显的企业异质性。当国外市场降低对中国产品的进口关税时,海外市场机会增加,但不同管理效率企业的反应并不相同。管理效率较高的企业能够更好地协调生产、销售和市场开拓活动,因此更可能扩大出口产品范围。管理效率较低的企业即使面对更大的海外市场,也可能因为管理成本较高而收缩产品线。

这一发现说明,管理效率是理解多产品出口企业行为的重要变量。传统贸易研究通常更强调生产率差异,但本文进一步指出,企业在国际市场中的表现不仅取决于生产效率,也取决于组织协调和管理资源配置能力。对于多产品出口企业而言,能否管理更复杂的产品组合,本身就是企业竞争力的重要组成部分。

现实启示

本文对理解中国企业参与国际竞争具有较强启发意义。贸易自由化带来的影响不是单纯的市场扩大。开放一方面可能带来更广阔的海外市场,另一方面也可能带来更激烈的国内竞争。企业能否从开放中受益,不仅取决于外部市场机会是否增加,也取决于自身是否具备将机会转化为经营绩效的能力。

扫码阅读原文