环境治理与税收遵从,看似分属不同政策领域,却在实践中可能产生意想不到的“外溢效应”。中央环保督察在提升环境质量的同时,是否也会对企业的纳税行为产生正向影响?为回答这一问题,魏福成、朱东霞、余淼杰、鄢萍在发表于《财政研究》2023年第10期的《中央环保督察对企业纳税遵从的外溢性影响研究——基于多维度公共风险治理的视角》一文中,基于2015—2018年制造业上市公司季度数据,采用三重差分法系统考察了中央环保督察对企业纳税遵从的因果效应及其作用机制。

研究背景

党的二十大报告明确提出“严密防范环境风险”和“提高防范化解重大风险能力”。财政作为国家治理的基础,其运行稳健与否,直接关系到公共风险的防控能力。企业纳税遵从度是税收风险治理的核心内容,直接影响到财政收入的安全性与可持续性。与此同时,中央环保督察作为环境公共风险治理的重要制度创新,实现了从“督企”到“督政”的转变,缓解了央地信息不对称,提升了环境治理效能。那么,这一制度是否会在无意中“溢出”到税收领域,促进企业纳税遵从的提升?本文正是基于这一交叉视角展开深入探讨。

特征事实

第一轮中央环保督察从2016年试点河北开始,至2017年底实现全覆盖。督察期间,共受理群众举报案件数万件,查处大量环境问题,问责多名党政干部。督察过程中,公众通过电话、网络等渠道广泛参与,信息传播迅速,社会关注度高。与此同时,2015—2018年间,制造业上市公司的纳税遵从度在不同地区、不同行业间表现出明显差异。尤其是在污染较重的地区,督察进驻后,企业的账面—应税收入差异显著缩小,表明纳税行为趋于规范。

实证分析

本文引入中央环保督察和环境污染程度建立三重差分模型,基准回归模型如下:

其中,TSit为i企业t季度纳税遵从度的反向指标,Pollutioni为i企业所在省份2015年(中央环保督察开展前一年)污染程度虚拟变量,Inspectionit为中央环保督察虚拟变量,Xit为一系列控制变量,μi和λt分别为企业固定效应和时间固定效应,εit为随机扰动项。

研究结论

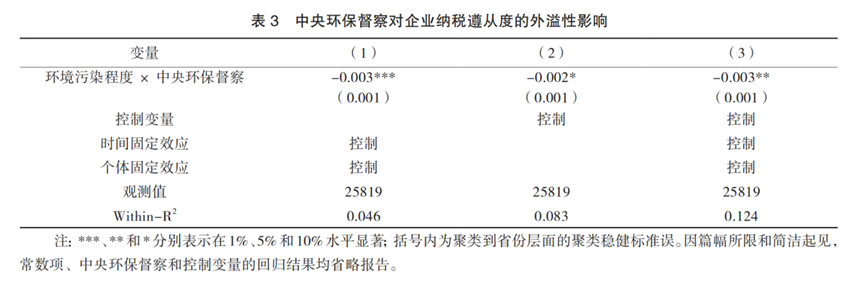

本文采用三重差分模型,以企业纳税遵从度为被解释变量,核心解释变量包括中央环保督察和环境污染程度虚拟变量。中央环保督察对企业纳税遵从的外溢性影响的基准回归结果见表3,其中,第(1)—(3)列分别为逐步纳入控制变量、企业与年份固定效应的估计结果,可知环境污染程度和中央环保督察虚拟变量的交乘项系数显著为负,表明中央环保督察显著提高了污染较重地区的企业纳税遵从度。

进一步机制分析发现:中央环保督察显著提升了污染较重省份的税收征管强度,说明其通过强制性纳税遵从机制发挥作用;在信息通信水平较高的地区,督察效果更为明显,说明信息传播增强了公众对政府的信任,促进了自愿性纳税遵从;环保公共服务满意度的提升也显著增强了企业的纳税意愿。异质性分析表明,中央环保督察对民营企业和由国税局征管的企业纳税遵从的提升作用更为显著。

政策启示

基于研究结论,本文提出如下启示:第一,应持续优化中央环保督察制度,将权威性与长效性相结合,推动其从短期震慑向长期治理转型,形成对环境治理与税收征管的双重正向激励。第二,要重视政策外溢效应的信号作用。各类公共风险治理政策不仅影响其直接目标领域,也可能通过信息传递和制度约束,间接提升其他领域的治理效能。第三,应加强财政支出结构调整,提升基本公共服务尤其是环保公共服务的满意度,增强公众对政府的信任感,从而在不增加征管成本的前提下,提升自愿性纳税遵从水平。

扫码下载原文