2005~2007年期间,人民币对美元迅速升值,汇率的变动直接影响我国出口企业的成本结构、产品竞争力以及利润水平,但对企业盈利能力的具体冲击机制尚缺乏微观层面的系统检验。聚焦人民币升值是否削弱中国出口制造业企业的盈利能力,本期推介一篇发表于2014年《金融研究》第7期的文章,题目为《人民币升值与中国出口企业盈利能力——基于面板数据的实证分析》,由余淼杰教授与梁中华合作。

本文基于我国制造业企业2001~2007年微观面板数据,采用双重差分法和固定效应模型进行回归分析,考察人民币升值对出口企业盈利能力的负面影响,并验证了出口企业盈利能力的降低主要来自创造收入能力下降和销售利润降低两个因素,且前者占主导。

研究背景

伴随亚洲金融危机影响的减弱及中国经济金融体制改革深化,2005年7月,中国进一步完善人民币汇率形成机制,开始实行以市场供求为基础、参考一篮子货币进行调节的浮动汇率制度。自2005年7月至2008年7月,人民币对美元升值达21%。人民币升值对外贸企业的影响引起了广泛争论。很多经济学家认为,2008年全球金融危机爆发以来,外需不景气加之劳动力成本持续攀升,人民币升值将进一步压缩企业利润空间,成为压垮外贸企业的“最后一根稻草”。人民币升值对出口企业是利是弊,本文从企业盈利能力角度探讨这一问题。

数据与关键变量度量

本文采用国家统计对规模以上企业的年度调查数据,我国制造业中的全部国有企业、年销售额在500万元人民币以上的非国有企业被收集进此数据库,变量包括企业的基本信息和三大会计报表中的财务信息,基于此数据得到2001~2007年企业层面指标。我们将2005~2007年期间的人民币升值作为一个“自然实验”,假定出口企业和非出口企业在进口方面没有显著差异,以出口企业为“实验组”,以非出口企业为“对照组”,采用双重差分法进行回归分析。同时,我们采用杜邦分析法对企业的盈利能力变化进行分解,具体为:

权益回报率=权益乘数×资产收益率=权益乘数×资产周转率×销售利润率

实证分析

1. 计量模型

为比较出口企业与非出口企业在盈利能力上的差异,本文建立回归方程:

其中,yft表示企业f在t年的盈利能力,exporterf为标识是否为出口企业的虚拟变量,若企业为出口企业则exporterf=1,若为非出口企业则exporterf=0。postt为表示企业所处年份在2005年前后的虚拟变量,若年份在2005年之后,则postt=1,否则postt=0。同时,我们分别使用wft/salesft、fix_kft、tfpft、ageft、Lft控制了企业的劳动密集程度、企业固定资产、全要素生产率、年龄和员工人数。鉴于出口企业会面临更强的汇率冲击和国际市场其他因素影响,为控制上述影响对两类企业的非对称冲击,通过indus_expit、indus_salesit、indus_tfpit进一步控制了行业总出口额、行业国内销售额和行业加权平均全要素生产率。

为进一步考察人民币汇率升值对不同出口强度企业的影响,建立回归方程:

yft表示企业f在t年的盈利能力,expt_intf为企业f的出口强度,我们用企业在2001~2004年间出口销售额占总销售额比重的平均值度量,其他变量同上。

2.基准回归

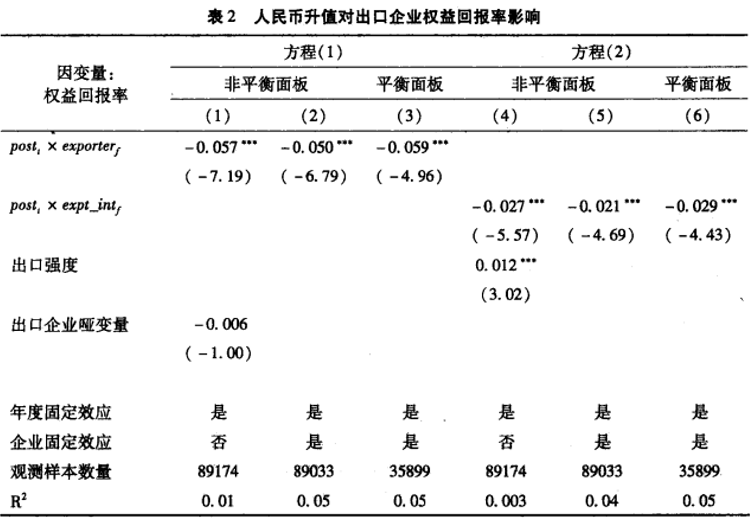

(1)权益回报率

首先分析出口企业盈利能力在人民币升值前后的变化,表2第(1)、(2)、(3)列按照是否出口划分使用回归方程(1),第(4)、(5)、(6)列按照出口强度划分使用回归方程(2)(下同)。结果显示(见表2),与非出口企业相比,出口企业的权益回报率在人民币升值后显著降低并高达5%,并发现对出口越依赖企业在人民币升值后权益回报率降低越多。

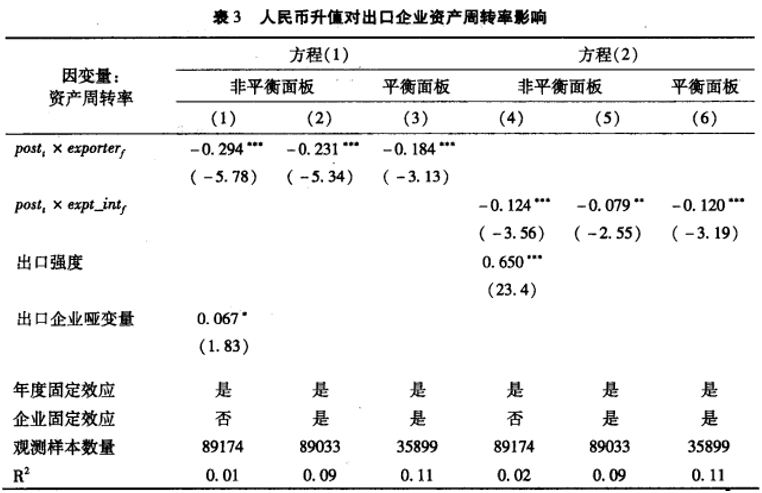

(2)资产周转率

回归结果显示(见表3),人民币升值后,与非出口企业相比,出口企业利用资产创造收入的能力下降,资产周转率降幅达0.23。同时,越依赖出口的企业,受升值影响的资产周转率下降越多,出口占销售收入每上升1%,资产周转率下降0.08%。

(3)销售利润率

表4展示了对销售利润率的回归结果:通过方程(1)人民升值后,出口企业的销售利润率与非出口企业相比下降;通过方程(2)进行回归的结果并不显著,销售利润率并未随出口强度的增加而下降。可能原因是出口企业利润率本不高,下降空间有限。说明人民币升值对不同出口强度的企业之间的销售利润率影响有限。

3.稳健性检验

首先,我们选取人民币升值前样本(2001~2004年间企业数据),分别以2002、2003年为分界点做双重差分回归,系数并不显著,说明出口企业和非出口企业的权益回报率、资产周转率和销售利润率均符合同趋势假设。其次,由于2005年后,很多变量发生了变化,我们使用人民币实际汇率做为因变量进行回归分析,回归结果与之前一致,人民币升值对出口企业的权益回报率和资产周转率影响依旧为负,人民币升值对销售利润里的影响并不显著,说明结果稳健。

政策启示

我国多数出口企业劳动密集度高、产品附加值低,在国际市场议价能力较弱,为减小人民升值的冲击,政策层应引导和鼓励企业进行产业升级,自主研发或引进国外先进技术,提升产品质量和附加值。同时,在产业升级过程中,政策层应根据不同企业发展特征,给予企业适当“反应时间”,使政策效果尽可能最大化。

扫码下载原文