在全球化背景下,企业的国际化路径通常被描述为“出口—投资”的渐进过程。然而,进口行为在企业国际化战略中扮演了什么角色?本期介绍发表在《经济学(季刊)》2021年第4期的文章《进口中间品和企业对外直接投资概率——来自中国企业的证据》,由余淼杰(辽宁大学)与高恺琳(对外经济贸易大学)合作发表。

本篇文章曾入选《世界经济年鉴》“国际投资学2021年最佳中文论文TOP10”。入选论文的名次基于引用数据、下载数、专家投票数和论文所在期刊的影响因子等最终确定。候选论文选自最具影响力的全球中英文相关期刊。参与投票的专家为全国高校和研究机构的相关领域前沿学者。

本文整合了2000—2013年中国海关数据库、商务部对外直接投资名录及工业企业数据库三大微观匹配数据,深入剖析了进口中间品对企业对外直接投资(ODI)决策的影响。研究发现,进口中间品显著提升了企业未来进行ODI的概率,这一效应不仅源于“生产率效应”带来的实力增强,更关键在于进口行为通过“信息获取”渠道有效降低了对外投资的固定成本;且在契约密集度较高、或东道国与中国物理及制度距离较远的情境下,进口所积累的信息价值更高,对ODI的促进作用也更为显著。

研究背景

近年来,中国企业“走出去”步伐加快,但跨国经营往往面临巨大的“外来者劣势”(Liability of Foreignness)。企业对东道国的市场需求、法律制度、文化习俗缺乏了解,且寻找可靠供应商的搜寻成本极高。这些因素构成了对外直接投资巨大的固定成本(Fixed Costs)。

文章引用了“合生元”的案例生动说明了这一现象:2002年,合生元开始从法国拉曼公司进口益生菌; 通过进口贸易,合生元与法方建立了信任,并熟悉了当地市场; 2013年,合生元成功投资法国ISM集团。

这表明,“买进来”可能是“走出去”的探路石。过去的文献多关注出口积累经验的作用,而本文则创新性地从进口中间品的视角,探讨其如何帮助企业克服信息不对称,降低ODI门槛。

理论分析

为了厘清进口中间品对企业对外直接投资决策的内在机制,作者借鉴 Conconi et al. (2016) 的框架,构建了一个两期异质性企业模型。

1. 基本设定

企业在两期都需要做出选择:是进口(Import)还是对外直接投资(ODI)?这取决于两种模式的成本权衡:

可变成本:进口可变成本大于对外直接投资可变成本。进口往往面临关税和运输费用,而ODI(尤其是垂直型ODI)可以通过内部化交易或利用当地要素优势降低边际成本。

固定成本:进口固定成本小于对外直接投资固定成本。进口的启动门槛较低,而ODI需要建厂、雇佣、了解法律,初始固定成本极高。

关键机制: 模型引入了动态学习机制。企业在第一期进口中间品(M)后,积累了对东道国的制度认知和供应商信息。如果在第二期选择转为ODI,这部分经验将转化为固定成本的降低。令n为固定成本的降低幅度,且n是第一期进口量M的增函数。第二期ODI的实际固定成本变为Fo/n。进口量增多,企业积累经验增加,固定成本降低的幅度更大。

2. 企业的利润函数与决策路径

基于上述设定,我们将企业的利润简化为π=IC - F的形式(其中C代表通过生产率和价格优势获得的收益能力)。企业面临三种跨期决策路径,其第二期的利润分别为:

路径 A:一直进口。假设企业在第一期选择进口,第二期如选择进口,则不需要再支付进口的固定成本。企业第二期的进口利润为π2,i=ICi。其总利润为:

路径B:先进口,后投资。第一期进口积累信息,第二期转为ODI。注意此时第二期的固定成本降低。此时企业第二期的利润为:π2,i=ICo-Fo/n。其总利润为:

路径 C:直接投资。企业一开始就非常有信心,两期都选择ODI,支付最高的固定成本,享受最低的可变成本。其总利润为:

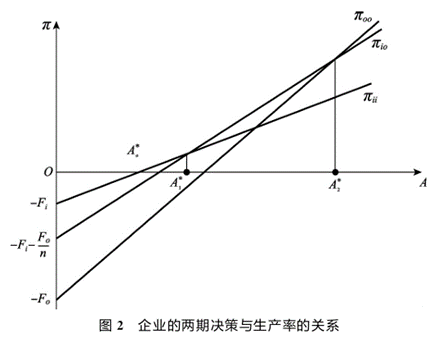

3. 生产率临界值与企业“排序”

理性的企业会选择总利润最大的路径。通过比较利润,我们可以解出两个关键的生产率临界值A1*和A2*。

如图所示,企业的生产率A决定了其最优路径:

· 低生产率企业 (A < A1*):选择一直进口。它们无法承担ODI的高昂固定成本。

· 中等生产率企业 (A1*< A < A2*):选择“先进口,后投资”。这部分企业正是我们要研究的重点——进口经验帮助它们跨越了ODI的门槛。

· 高生产率企业 (A >A2*): 选择一直投资。它们生产率足够高,可以直接覆盖ODI成本,不需要通过进口来“探路”。

4. 进口如何提升ODI概率?

文章假设企业生产率服从帕累托分布。企业遵循“先进口后投资”路径的概率 probODI,就是生产率落在区间(A1*,A2*)的概率:

当企业第一期的进口量M增加时,其积累的信息增多,降低ODI固定成本的幅度 n(M)随之增大。对概率求导可得:

结论: 理论模型严格证明了,随着进口中间品规模的扩大,企业从“单纯进口”转化为“对外投资”的概率显著增加。 进口带来的信息积累效应,有效拓宽了企业对外投资的“可行域”。

实证策略与结果

1.数据与模型

作者构建了涵盖海关数据、商务部ODI名录、工业企业数据库的微观匹配数据集。为解决内生性问题(如企业本来计划投资所以提前进口),文章采用了工具变量法(IV),使用“企业面临的世界出口供给”作为进口中间品的工具变量。

2.核心结论

1. 基准回归:进口促进投资。无论是OLS还是2SLS回归,进口中间品贸易量的系数均显著为正。实证结果表明,进口中间品经历确实助推了企业的ODI决策。

2. 机制检验:生产率 vs 固定成本

生产率渠道验证:回归显示进口显著提升了企业的TFP和劳动生产率。

固定成本渠道验证:

为剥离出独立于生产率之外的“信息效应”,文章利用信息的国别专用性进行了巧妙验证。首先,作者在“企业—目的地”层面回归中控制了企业—年份固定效应(彻底排除了生产率等不随目的地变化的因素干扰),发现从特定国家进口显著促进了企业对该国的投资,证实了进口经验的定向“探路”作用。

其次,异质性检验发现,这种促进效应在契约密集度高的产品以及与中国物理或制度距离较远的市场中更为显著。这进一步说明,在信息摩擦越严重、搜寻成本越高的环境下,通过进口积累的“软信息”价值越高,越能有效降低ODI的门槛。

结论与政策启示

本文的研究不仅丰富了异质性企业贸易投资理论,也为中国企业“走出去”提供了重要的政策参考:

1.重新审视进口的价值: 进口不应仅被视为成本支出,它更是企业获取国际市场信息、建立商业网络的重要途径。 “主动扩大进口”不仅有助于平衡贸易,更能为企业未来的全球化布局打下基础。

2.政策支持方向: 政府和行业协会应致力于降低企业的信息搜寻成本。特别是对于物理距离较远、制度差异较大的“一带一路”沿线国家,搭建信息交流平台、提供风险指引,将有助于缓解企业面临的“外来者劣势”。

扫码下载原文