本期介绍发表在《Review of Economics and Statistics》2014年第96期第45卷的文章,其题目为《Exports and Credit Constraints under Incomplete Information: Theory and Evidence from China》,由Robert Christopher Feenstra(罗伯特·克里斯托弗·芬斯特拉), Zhiyuan Li(李志远)和 Miaojie Yu(余淼杰)合作发表。截至2026年1月16日,该文在Google学术上的引用量已达1011次。该文同时获得第六届张培刚发展经济学研究优秀成果奖。

统计数据显示,该文是经济学国际顶刊《Review of Economics and Statistics》上发表的关于中国故事的论文中,在由哈佛大学自1919年创刊以来最具影响力的文章排名中位列第2;在近十年最具影响力的文章排名中位列第1。这是余淼杰教授在具有百年历史的经济学国际顶刊上发表的第二篇被评为“自创刊以来最具影响力的论文”的文章。另一篇是余淼杰教授发表《The Economic Journal》的独著论文《 Processing Trade, Tariff Reductions and Firm Productivity: Evidence from Chinese Firms》,该文同时获评该顶刊年底最佳论文奖。

本文是首批系统探讨信息不对称下出口企业信贷约束机制的研究之一,是贸易与金融交叉领域的标杆之作,为理解发展中国家企业“出口-融资困境”的内在逻辑提供了扎实的理论与微观实证基础,具有重要的学术影响力。

文章通过构建信息不对称下的激励相容贷款模型,结合2000-2008年中国制造业企业数据,首次从理论和实证层面揭示了信息不对称下出口企业信贷约束的形成机制,回答了“为何出口企业比内销企业面临更严格融资限制”这一关键问题,从而为优化出口企业金融支持政策、推动外贸高质量发展提供了微观层面的经验证据。本文不仅有效解释了中国出口增长与信贷约束并存的现象,指出尽管中国出口规模大,但企业普遍面临融资难,根源在于信息不对称与出口特殊性。本文同时还为金融危机后贸易萎缩提供了新解释,指出信贷约束收紧通过延长运输时间的出口企业传导,会放大贸易冲击。

研究背景与核心问题

2008年金融危机后,学术界对出口企业信贷约束的作用存在争议:部分研究认为贸易融资缺口显著抑制出口(如Amiti & Weinstein, 2011),另一些则认为金融因素对出口和内销的影响无差异(如Behrens et al., 2013)。现有文献指出出口面临更长运输时间和更高风险,但缺乏系统性理论解释银行如何对出口wa企业和纯内销企业实施差异化信贷约束。

中国情境:中国出口增长迅猛(2000-2008年),但企业普遍面临严重信贷约束,为研究提供理想样本。

核心问题:为何出口企业面临比内销企业面临更严格的信贷约束?

理论模型

本文模型从信息不对称下的信贷约束视角,结合企业异质性(生产率差异)与出口特殊性(运输时间长),构建理论模型解释为何出口企业面临比内销企业更严格的信贷约束。该模型突破传统贸易理论仅关注企业生产率的局限,将金融摩擦与出口决策内生化,揭示信贷约束对出口的微观作用机制。

1 核心假设

(1)市场结构:

· 垄断竞争市场(Melitz模型框架),差异化产品需求满足CES函数,产品 替代弹性σ>1。

· 企业生产率x服从帕累托分布F(x)=1-(1/x)^θ(θ>1,保证均值有限)。

· 企业需借款覆盖δ比例的固定成本(Cd)和可变成本,贷款利率为i,内销还款周期为τd,出口还款周期为τe,τe>τd。

· 银行通过设计贷款-利息支付契约(M(x), I(x))最大化利润,需满足激励相容约束(企业如实披露生产率)。

(2)信息不对称:· 银行无法观测企业真实生产率x,仅知道生产率分布。为避免逆向选择,银行只能提供低于企业最优需求的贷款额度(“信贷配给”)。· 银行无法追踪贷款用途(内销/出口),贷款为“流动资金”而非“贸易融资”。(3)激励相容机制·若企业无信贷约束(边际收益=边际成本),会谎报生产率以降低利息支付,故银行必须施加信贷约束(Φd>1)。在此情况下,银行通过设定贷款额度和利率,使高生产率企业如实披露信息并还款,低生产率企业因违约成本高于收益而退出市场。(4)出口特殊性:· 出口企业运输时间更长(τe>τd),导致还款延迟,银行面临更高违约风险,银行对出口商贷款要求更高回报,导致企业信贷约束更紧,因此出口企业的信贷约束比内销企业更严重(Φe>Φd)。

2 模型推导

(一)内销企业的信贷约束

内销企业利润最大化问题:

约束条件:

1.激励相容:πd(x,x)>πd(x,x’),企业如实披露x;

2.非负利润:πd(x,x)≥0;

3.贷款覆盖成本:

贷款覆盖δ比例的成本。

通过一阶条件推导激励相容约束:

其中

边际收益与边际成本之比,反映信贷约束程度。为满足激励相容,银行需设定Φd>1,即贷款规模低于最优生产所需,企业面临信贷约束。

(二)出口企业的信贷约束

出口企业需同时覆盖内销qd和出口qe成本,利润最大化问题:

约束条件:

1.激励相容:

2.贷款覆盖总成本:

3.边际收益均等:

企业最优分配生产,内销与出口边际收益相等。

通过一阶条件推导出口企业的信贷约束:

其中,Φe=Φd,即内销与出口边际收益相等。

(三)银行的最优契约设计

银行利润最大化问题:

银行约束条件为:

1.内销企业激励相容:

2.出口企业激励相容:

3.生产率要求:内销企业最低生产率为xd、出口企业最低生产率为xe,满足零利润条件。

通过求解最优控制问题,得到信贷约束程度:

但由于出口企业的还款周期更长(τe>τd),银行需要更高回报,导致Φe>Φd,因此出口企业信贷约束更紧,出口企业信贷约束更紧。

3 所得结论

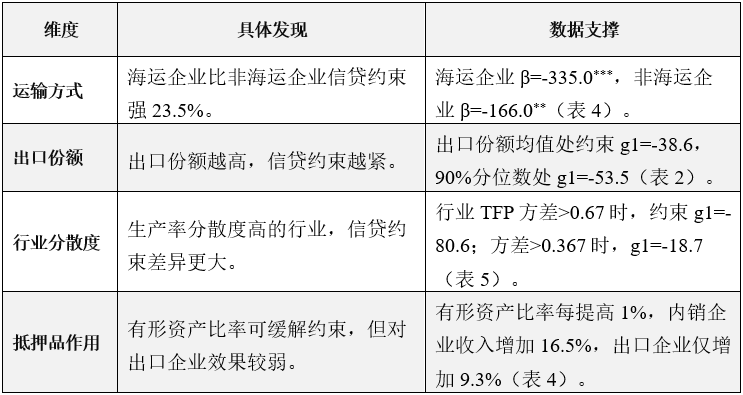

1.信贷约束的异质性:出口企业信贷约束Φe显著严于内销企业Φd,且伴随出口份额提高而加剧。

2.运输时间的作用:海运出口(运输时间最长)企业的信贷约束比非海运企业高70%(g1(ηme)=-99.5 vs -58.7)。

3.信息不完全的影响:行业生产率分散度越高,信息不对称越严重,企业面临的信贷约束越紧(方差>25%分位数时,g1(ηme)=-80.6)。

4.抵押品的缓解作用:抵押品对出口企业效果较弱,有形资产比例每提高1%,内销企业收入增加16.5%,出口企业仅增加9.3%。

四、理论贡献

本文模型首次将信息不对称下的信贷约束与企业出口决策内生化,揭示“运输时间→信贷约束→出口抑制”的微观机制。同时拓展Melitz模型,引入金融摩擦解释为何高生产率企业仍面临信贷约束。

数据与方法

1.数据来源

样本:2000-2008年中国工业企业数据库与海关贸易数据库合并数据,覆盖制造业企业。

清洗规则:剔除从业人员<10人、资产指标异常、无形资产缺失样本,最终保留963,180条观测值

关键变量:

①被解释变量:企业出口额、贷款规模;

②核心解释变量:传统全要素生产率(TFP1)、基于Olley-Pakes方法估计的预期生产率(TFP2)、出口运输方式(海运/非海运)、行业生产率分散度(TFP方差);

③控制变量:企业规模、年龄、所有制(内资/外资)、有形资产比率(抵押品)等。

2. 实证方法

基准模型:构建企业收入与利息支付的线性关系,引入出口份额及其平方项捕捉非线性约束。

内生性处理:Heckman两阶段模型(第一阶段Probit估计出口选择方程,第二阶段用逆米尔斯比控制选择偏差)。

工具变量:以TFP2及其与出口份额交互项作为利息支付的工具变量,解决利息支付与生产率的内生性。

实证结果

1. 基准回归:出口企业的信贷约束更紧

核心发现:出口企业的信贷约束显著强于内销企业(贷款规模低15.3%,p<0.01)。

外资企业差异:外资企业因信息透明度高,信贷约束比内资企业弱8.7%(β=-0.087,p<0.05)。

2. 内生性验证(Heckman模型)

第一阶段:生产率每提高1%,企业出口概率增加2.1%(p<0.01)。

第二阶段:控制样本选择偏差后,出口企业信贷约束系数仍显著为负(β=-0.12,p<0.01),验证因果关系。

3. 异质性分析

主要结论与政策启示

1. 核心结论

本文将Melitz(2003)异质性企业贸易模型与不完全信息信贷理论结合,为贸易—金融关联提供微观基础,同时揭示了“运输时间”通过信贷渠道影响贸易边际的机制。研究发现,信息不对称是出口企业信贷约束高的根源所在,由于银行无法观测企业生产率,导致激励相容贷款机制下的信贷配给失衡。此外,企业出口特性加剧信贷约束,出口企业运输周期长和行业生产率分散度高等特点,共同导致出口企业面临更紧的信贷约束。这一发现解释了金融摩擦影响贸易的微观机制,也为中国出口奇迹提供了新的金融视角。

2. 政策启示

首先,降低信息不对称:推动银企信息共享平台,如整合税务、海关数据等,提高企业生产率透明度。其次,创新金融工具:针对出口企业推出“订单融资”“出口信用保险”,缓解运输周期带来的流动性压力。最后,差异化信贷政策:对海运为主、生产率分散度高的行业提供定向信贷支持。

扫码阅读全文