对外直接投资(FDI)和跨国公司的出现是当今世界的主要特征,针对此议题,本期介绍一篇发表在《经济学期刊》(The Economic Journal)2019年第129卷第624期的文章,其题目为Outward FDI and Domestic Input Distortion:Evidence from Chinese Firms,该文章是余淼杰教授与陈诚教授、田巍教授的合作论文,2024年该论文获得第九届高等学校科学研究优秀成果奖。

该文章利用我国在新世纪以来制造业企业走出去的大型微观数据,深入分析要素市场配置对中国企业对外贸易的影响,揭示了国内要素配置与企业在全球市场中的行为联系,也揭示了企业开展对外直接投资的新动机。

文章背景

过去十年,发展中国家对外直接投资(FDI)的激增令人瞩目,根据联合国贸发会议发布的《2015世界投资报告》显示,2015年,发展中经济体FDI流量已占全球FDI总流量的33%以上,其中,中国FDI占全球FDI总流量的9.9%,成为全球第二大对外直接投资来源国。制造业作为我国的立国之本、强国之基,其在我国对外直接投资总额中的地位日益凸显。主观上来说,中国国有企业的规模一般大于民营企业,且能够优先获得国有银行融资以及地方政府的政策倾斜,应更有可能成为跨国公司,进行海外投资。然而事实完全相反,从数量上来看,相较于民营企业,国有企业中进行对外直接投资的企业比例更小;从规模上来看,民营企业中跨国公司的相对规模小于国有企业;从生产率上看,民营非跨国公司的生产率高于国有非跨国公司,但民营跨国公司的平均生产率却低于国有跨国公司。

为解释这些看似矛盾的发现,文章拓展了HMY模型,将国内要素市场扭曲纳入分析框架,提出了“制度套利”和“选择逆转”两大概念,解释了中国制造业企业对外直接投资模式,丰富了FDI动机与资源错配相关理论。为进一步阐释“制度套利”和“选择逆转”的内在机制,本文基于2000-2013年中国工业企业数据、对外直接投资决策数据、企业土地价格数据以及Orbis数据的多维匹配,首次系统验证了国内要素市场扭曲对企业海外投资决策的影响,为发展中国家国内制度与对外投资的关联提供了稳健的实证证据,为理解中国对外投资的结构性特征提供了新视角,也为政策制定者优化要素市场配置、促进内外资均衡发展提供了参考。

关键指标

(1)国有企业。本文采用两种方法来定义国有企业,第一种是采用《中国城市统计年鉴(2006)》中报告的国有企业官方定义,即如果企业的法定注册识别号属于国有独资企业、国有合资企业以及国有与集体合资企业,则被归类为国有企业,该标准为本文实证分析的默认标准。第二种是采用更宽泛的国有企业定义,即一家企业若符合以下任一条件,则被定义为国有企业:按照传统衡量标准被归类为国有企业,或其国有股权比例大于或等于50%,该标准主要用于稳健性检验。

(2)全要素生产率。本文在标准Olley-Pakes(1996)方法的基础上进行了五点改良,使得测得的全要素生产率(TFP)指标更科学、更符合中国实际。

第一,由于跨国公司与非跨国公司可能采用不同的技术,以及可变投入弹性的正确识别应基于总产出生产函数的估计,因此本文分别估算了每一个行业中跨国公司和非跨国公司的生产函数。

第二,由于基于收入的全要素生产率可能会受到企业间价格成本加成和价格差异的影响,因此在生产率估算中,本文使用中国四位码工业分类层面的投入品和产出品价格来对企业的投入使用量和收入进行平减。

第三,2001年中国加入世界贸易组织后,由于国外市场的扩张,中国企业可能会增加出口或进行更多的对外直接投资,因此,本文在生产率估计的反演步骤中加入入世虚拟变量。

第四,由于加工出口企业和非加工出口企业可能采用的技术不同,本文在反演步骤中加入了加工出口虚拟变量。

第五,尽管控制了国有企业指标,但国有企业与民营企业之间的全要素生产率差异是否由投入要素扭曲引起仍存在不确定性,因此本文在Olley-Pakes方法的第一步估算中,将国有企业标识、出口企业标识及其与对数资本、对数投资的交互项纳入控制函数,构建反演步骤中使用的四阶多项式

典型事实

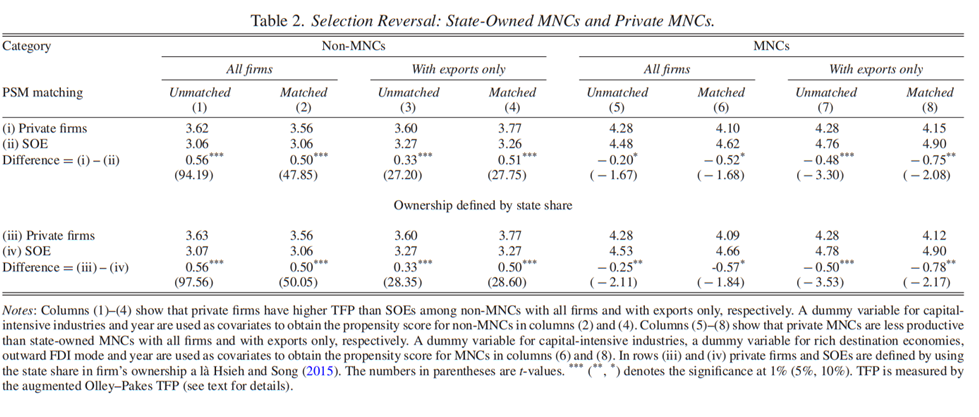

(1)国有跨国公司存在生产率溢价。在非跨国公司(Non-MNCs)群体中,民营企业生产率显著高于国有企业(SOE)。为证实这一发现,本文在进行了最近邻倾向得分匹配(PSM)控制行业资本密集度、年份等变量后,民营非跨国公司的全要素生产率(TFP)仍比国有非跨国公司高。然而在跨国公司群体中,上述关系完全反转——国有跨国公司生产率显著高于民营跨国公司。在控制目的地经济体收入水平、FDI模式等变量后,民营跨国公司的TFP仍比国有跨国公司低。

为进一步验证上述事实对不同的全要素生产率衡量指标具有稳健性,本文又分别报告了相对全要素生产率(RTFPOP)、考虑企业投入要素扭曲的全要素生产率(RTFPDistort)、纳入国有企业虚拟变量的全要素生产率()的研究结果,均显示民营跨国公司的生产率低于国有跨国公司,而且在资本密集型行业中,国有跨国公司存在生产率溢价,这一发现表明了选择逆转存在于要素市场扭曲更严重的行业中。

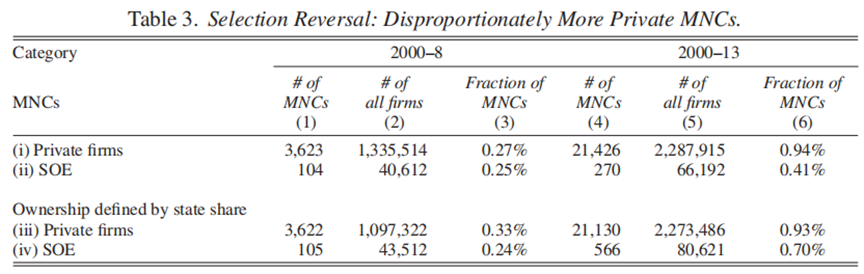

(2)国有跨国公司占比更低。尽管我国政府通过“走出去”战略支持国有企业对外投资,且国有企业规模普遍更大,但数据显示其跨国化意愿和比例仍远低于民营企业。2000-2008年样本中,民营跨国公司数量为3623家,占民营企业总数的0.27%;国有跨国公司仅104家,占国有企业总数的0.25%;2000-2013年长期样本中,这一差距进一步扩大,民营跨国公司占比0.94%,国有跨国公司占比仅0.41%,民营公司中跨国公司的数量始终不成比例地多于国有企业。无论采用“法定注册类型”还是“国有股权≥50%”的国有企业定义,这一结论均稳健。

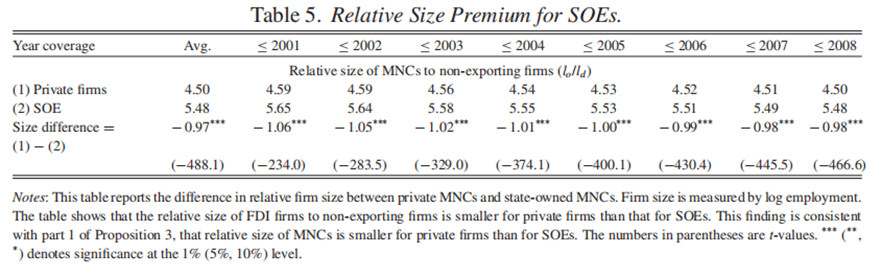

(3)国有跨国公司有更大的相对规模溢价。传统观点认为国有企业规模更大,本文采用“跨国公司与非出口企业的平均就业对数之比”来衡量跨国公司的相对规模,也呈现相同的特征。下表第一列的年均比率显示,民营跨国公司的相对规模显著小于国有企业,即使是截至某一特定年份的年均比率也表明国有跨国公司的相对规模更大。

理论模型

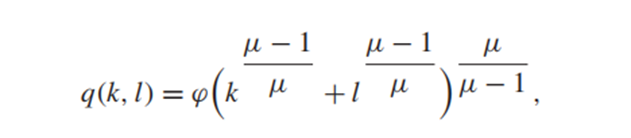

本文模型生产函数包含资本(或土地)和劳动两种要素,并假设经济中存在两类企业:国有企业和民营企业。其中,民营企业在国内生产时支付的资本租金(或单位土地价格)是国有企业的c(c>1)倍,但当所有企业在海外生产时面临相同的工资和资本租金(或单位土地价格)。该成本差异源于我国国有企业主导的信贷市场和政府控制的土地市场,使国有企业获得隐性补贴(如低息贷款、协议低价拿地等),民营企业则面临“隐性税收”,进而形成“国内扭曲—海外无扭曲”的不对称环境。具体生产函数形式如下:

根据理论模型推导,本文推导分别推导出国有企业和民营企业的退出临界值、出口临界值以及对外直接投资临界值,并提出三个命题:

命题1 国有企业与民营企业的排序模式(扩展边际):

(1)民营企业的推出门槛和出口门槛高于国有企业,然而,民营企业成为跨国公司的门槛低于国有企业。

(2)在初始生产率水平(以及其他企业特征)给定的条件下,民营企业更有可能成为跨国公司。

(3)假设民营企业生产率分布的截断分布(弱)一阶随机占优国有企业的生产率分布,或两类企业的概率密度函数满足(弱)单调似然比性质,则民营企业中跨国公司占比高于国有企业,且民营企业的总体平均生产率高于国有企业。

(4)假设两类企业的生产率服从相同分布,则民营跨国公司的(简单)平均生产率低于国有跨国公司,即国有跨国公司存在生产溢价。

命题2 跨行业差异:

(1)在扭曲程度更严重的行业中,国有跨国公司的生产率溢价更大。此外,与处于扭曲程度较轻行业的国有企业相比,处于扭曲程度更严重行业的国有企业更不可能进行海外生产。

(2)假设生产函数使包含资本和劳动的柯布-道格拉斯生产函数,则在资本密集型行业中,国有跨国公司的生产率溢价更为显著;此外,在资本密集型行业中,国有企业(与民营企业相比)进行对外直接投资的可能性更低。

命题3 民营企业与国有企业的排序模型(集约边际):

(1)假设初始生产率水平服从帕累托分布,且民营企业和国有企业的分布形状参数相同,那么民营跨国公司在国内市场的相对规模小于国有跨国公司的相对规模。

(2)在控制生产率和其他企业特征的情况下,民营跨国公式的海外销售额与国内销售额之比高于国有跨国公司。

主要发现

本文利用跨国公司的数据,探究国内市场的扭曲现象如何影响企业的对外直接投资决策,并发现了三个令人困惑的典型事实。一是尽管民营非跨国公司的生产率高于国有非跨国公司,但民营跨国公司的生产率低于国有跨国公司;二是尽管国有企业规模更大,在海外投资方面更易得到政府的支持,但其进行对外直接投资的可能性较低;三是国有跨国公司的相对规模大于民营跨国公司。

随后,本文构建了一个理论模型来解释这些发现,并强调了扭曲影响企业对外直接投资决策的一个关键渠道。国内市场的扭曲刺激民营企业到海外投资和生产,这导致它们进入对外直接投资市场的筛选标准不那么严格。此外,与国内跨国公司相比,民营跨国公司在外国市场的产出分配比例过高,而且当它们成为跨国公司时,其规模的增长也不成比例。最后,国有跨国公司的筛选逆转和生产率溢价在资本密集型行业以及对私营企业歧视更严重的行业中更为明显。

原文下载请扫码