在国际贸易理论中,出口企业通常被认为是"优等生",它们比非出口企业更具生产率优势。然而,这一规律在中国却出现了例外。今天介绍的这篇文章Unexceptional exporter performance in China? The role of processing trade由戴觅、Madhura Maitra和余淼杰合作发表于《Journal of Development Economics》2016年第121卷的研究,通过深入分析中国加工贸易企业的独特表现,为我们解开了这个谜团。

研究背景与核心问题

传统企业层面贸易文献发现,出口企业在各种国家和经济指标中都是表现卓越的。但令人困惑的是,中国作为世界最大出口国,却成为这一规律的例外。早期研究显示,中国出口企业反而比非出口企业生产率更低。对此,本研究提出一个关键观点:这一异常现象完全由纯加工贸易企业所驱动。加工贸易是指将免税进口的投入品组装成最终产品再出口到国外市场的活动。在中国,加工贸易占出口总额的近一半,超过了除德国和美国外大多数国家的总出口额。嗯问的研究为分析高度融入全球价值链的国家的出口商绩效提供了重要的警告。它强调了这样一个事实,即在全球价值链内,贸易、生产率和其他企业成果之间的联系可能是复杂的,特别是在融入全球生产网络的同时,还伴随着歧视性的贸易和产业政策。它还强调了企业在全球价值链中的地位和作用作为其生产力和其他绩效的潜在决定因素的重要性。

数据与关键变量度量

本文采用中国进出口企业层面贸易数据集,构建了企业层面的中间投入进口关税指标,并进一步区分了针对发展中国家进口来源的关税。本文的企业层面数据来自中国国家统计局2000 - 2006年工业企业年度调查(ASIF)。交易级贸易数据来自中国海关总署(2000-2006年)。它涵盖了中国出口商和进口商的范围,并包含了企业交易价格、数量和价值在HS8数字水平上的分类产品层面信息。

实证分析

1.基线回归方程

为了检验加工出口国与非加工出口国和非加工出口国的生产率,研究估计了以下等式:

其中yit是公司I在t年的生产率PXitis如果公司是加工出口商,则等于1的假人(即,在任何给定的年份,这些公司只报告加工交易);NPXitis是非加工出口商的假人(即,在任何给定年份,这些公司只报告非加工交易);BXit是同时进行加工贸易和非加工贸易的出口商的假人(即,在任何一年,公司都报告加工和非加工交易);省略的组是非出口商。D是企业层面的控制变量。此外,研究还控制了一整套4位数的行业假人(vj)、省份假人(ςp))和年份假人(λt).

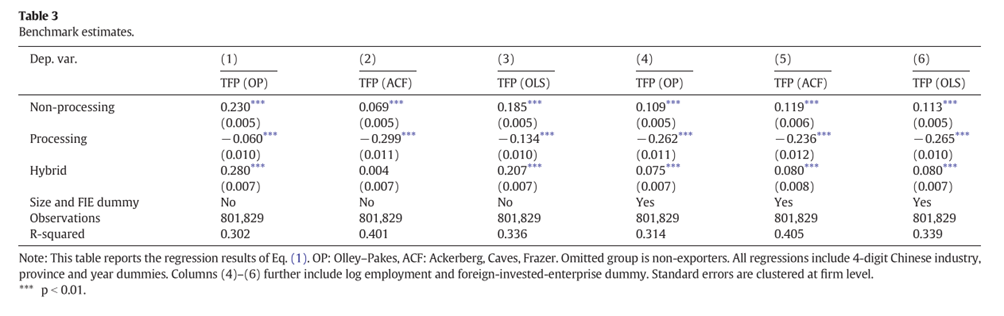

2.基线估计结果

研究的基线回归方程(1)使我们能够了解不同类型的出口商相对于非出口商的生产率。表3报告了研究对三个TFP测量的基线估计结果:TFP (OP), TFP (ACF)和TFP (OLS)。在(1)-(3)列中,研究将TFP与企业的加工状态进行了回归,并控制了行业、省份和年份的固定效应。研究发现加工假人的系数为负且显著,这表明加工出口商的生产率低于非出口商;相反,非加工出口商的生产率始终高于非出口商,这与其他国家企业层面数据广泛记录的证据一致。这些结果一致适用于使用不同方法计算的所有TFP指标。在第(4)-(6)列中,研究进一步控制了公司规模(以对数就业为代表)和外资所有权虚拟值。

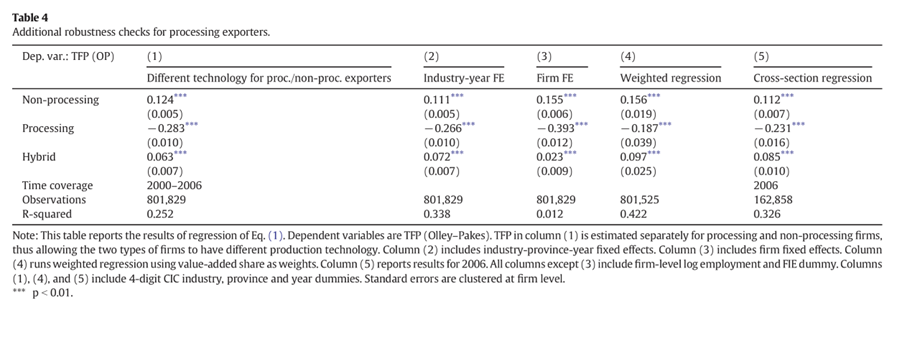

3.稳健性检验

研究分别估计加工出口商和非加工出口商的不同生产函数,并分别计算其测量的TFP其对不同的固定效应集进行了实验。第(2)列对行业-省-年固定效应进行控制,以解释行业-省-年特定冲击,而第(3)列对企业固定效应进行控制,以吸收可能与加工状态相关的其他时不变企业层面特征的影响。研究根据每个企业在行业内的增加值份额对其进行加权,也对每个样本年进行横断面回归,以及其他对加工和非加工企业产生不同影响的政策变化,表4报告了这些稳健性检查的结果,结果依然稳健。

研究的稳健性检验与进一步解释排除了价格差异、转移定价、出口证许可制度、汇率改革等多种替代解释。虽然企业的加工贸易status在短期内相对稳定,但从长期(6年)来看,36%的纯加工贸易企业会开始从事非加工贸易,仅15%的纯非加工贸易企业会开始从事加工贸易。这表明企业可能从加工贸易起步,随生产率提高转向非加工贸易。

机制分析

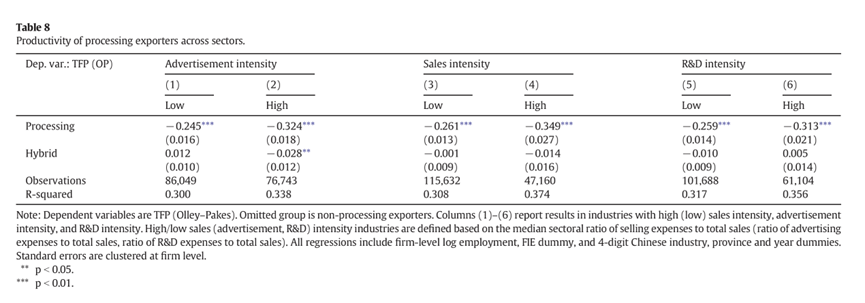

基本假设是,在出口固定成本较高的行业中,非加工出口的相对固定成本较高。因此,在出口固定成本高的行业中,纯加工企业相对于非加工企业的生产率应该更低。为了代表跨部门出口的固定成本,我们使用了三个行业层面的指标,这些指标是通过对一个行业内所有出口商进行平均构建的:(1)销售强度(销售成本超过总销售额);(2)广告强度(广告支出超过总销售额)(这两个指标捕捉了与产品分销和营销相关的出口固定成本);(3)研发强度(研发支出占总销售额的比例),它捕捉了与设计、质量升级或产品或工艺创新相关的出口固定成本。

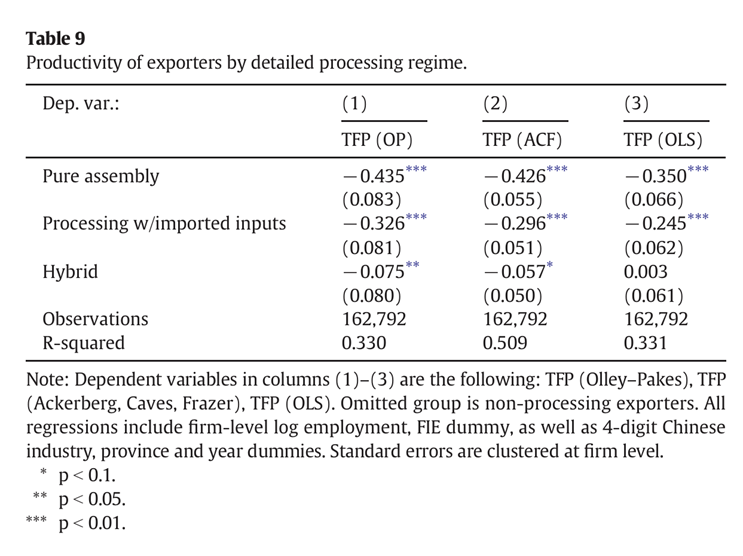

研究由表8,表9表明,在分销、广告和研发密集的行业中,加工贸易企业的生产率劣势更加明显。同时,纯组装企业的生产率比进口材料加工企业更低,进一步支持了固定成本假说。

政策启示

本文研究不仅解释了中国的特殊情况,更为理解全球价值链分工下的企业行为提供了重要洞见。对于正在或计划发展加工贸易的国家而言,这些发现具有重要的政策参考价值。

原文下载请扫码