本期介绍发表在《经济学期刊》(The Economic Journal)第125期第585卷的文章,其题目为Processing Trade, Tariff Reductions and Firm Productivity: Evidence From Chinese Firms,由余淼杰独立发表。截至当前,该文在Google学术上的引用量已达1089次。

文章被英国皇家经济学会评为2015年度最佳论文,并荣获英国皇家经济学会奖,余淼杰亦成为迄今为止唯一获得“英国皇家经济学奖”的华人学者。2022年,该文被评为The Economic Journal自创刊以来最具影响力的文章(创刊以来引用量前十的),此文章位列第3;近十年最具影响力的文章(近十年引用量前十的),此文章位列第2。此外,该研究还获得了“2016年第十九届安子介国际贸易研究奖”优秀论文奖,以及北京市第十四届哲学社会科学优秀成果奖二等奖。

本文是首批系统探讨加工贸易在中国企业生产率提升中作用的研究之一,具有重要的学术影响力。

文章最核心的学术贡献在于,为理解中国“以开放促改革、促发展”的内在机制提供了扎实的微观实证基础。我国的开放政策在初期的重要体现是关税减免,而制造业企业作为中国经济的基础组织与核心细胞,其全要素生产率(TFP)是衡量企业发展绩效的关键指标。本文通过严谨的实证分析,首次从微观企业层面回答了“关税减免如何促进企业生产率提升”这一关键问题,从而为阐释中国开放型经济增长的动因提供了重要支撑。

文章背景

加工贸易是指一国企业进口全部或部分原材料及中间品,在本国完成加工或组装后,将增值产品再出口的贸易形式。在加工贸易的主要类型中,加工组装贸易和加工投入贸易尤为关键。加工组装贸易指本土企业从国外合作伙伴处无偿获取原材料和零部件,经本地加工后,向同一海外合作方收取组装费用;而加工投入贸易则指企业需先向海外供应商支付原材料款项,加工完成后将成品销往其他国家或地区。加工贸易不仅帮助生产率相对较低的企业或国家融入全球市场,也为本地居民创造了大量就业机会。在中国国际贸易中,加工贸易长期占据重要地位,规模约占半壁江山。

本文基于2000–2006年中国海关数据与微观企业数据,开创性地构建了企业层面的关税测度方法,分别测算了企业层面的进口关税与出口关税指标,从而更精确地刻画了企业实际面临的贸易保护水平,并据此评估贸易改革对企业生产率的影响。研究系统考察了对外贸易与企业生产率之间的内在联系,为理解贸易作为中国经济增长动因提供了重要的微观实证依据,填补了该领域的研究空白。

此外,尽管各国政府普遍通过中间品加工的关税减免或豁免政策鼓励加工贸易,但贸易改革与加工贸易之间的互动机制在现有研究中仍缺乏深入探讨。因此,在考虑加工贸易享有特殊关税待遇的背景下,准确识别贸易改革所带来的生产率收益,具有重要的理论价值与政策意义。

特征事实

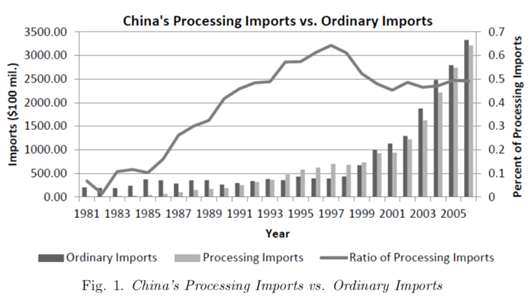

图1显示,与普通进口相比,中国加工进口在20世纪80年代初仅占进口总额的一小部分。然而,随着1990年代初期加工进口的显著增长,到1992年中国正式宣布实行市场经济体制时,加工进口已开始主导普通进口领域。此后,加工进口占比超过全国进口总额的50%。

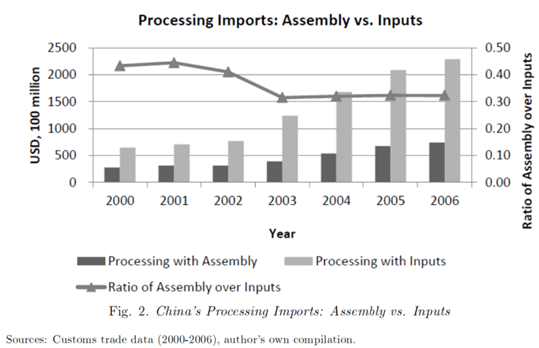

由于80年代多数中国企业缺乏进口所需资金,加工组装贸易更为普遍。自90年代以来,加工投入贸易逐渐占据主流。这一趋势在图2中清晰可见:在加工进口领域,加工组装贸易的比例从2000年的0.41下降至2006年的0.32。

关键变量度量

1.TFP测量:本文基于Olley-Pakes (1996)的方法,从五方面进行改良,使得测度的企业全要素生产率(TFP)指标更科学、更符合中国国情。

(1)由于不同的行业可能采用不同的技术,且即使在同一行业内部,加工企业与非加工企业也可能采用不同的生产技术,本文在生产函数中引入虚拟变量,分行业对加工企业、非加工企业的TFP分别进行估计,使测度结果能更准确地反映加工行为对生产率的综合影响。

(2)使用行业价格对地区的产出进行去价格化处理,使测得的TFP更能准确反映真实的生产效率。

(3)由于中国2001年加入世贸组织这一举动会促进中国企业扩大规模,进而导致TFP出现偏高现象,加入虚拟变量,使测得的结果更科学。

(4)由于国有企业未必会做出追求利润最大化的选择,因此在函数中加入国有企业的指标,使测得的结果更符合中国国情。

(5)采用中国企业级别的精确实际折旧率,构建实际投资变量。

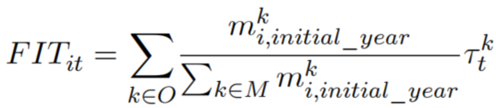

2.企业层面的关税指标:本文开创性地构建了企业层面的关税测度方法,分别测算企业层面的进口关税、出口关税指标,从而更为精确地刻画了企业实际面临的贸易保护水平。

(1)进口关税指标:由于一家企业可能生产多种产品,其生产率会受到多条关税线的影响。因此,准确衡量企业面临的进口关税水平至关重要。本文采用固定权重,以避免加权关税的内生性问题:进口量与关税水平通常呈负相关。

2)出口关税指标:由于生产率较高的企业不仅能在国内销售其产品,还能进入国际市场。且一般而言,若某产品在国外有销售,通常也会在国内市场销售。因此,本文假设产品在国内外销售比例相同,采用指数的方法构建如下加权产出关税指数。虽然这是一个较强的前提假设,因为产品的出口结构与内销结构可能存在显著差异,但本文通过区分不同产业整合度及加工贸易企业集中度进一步回归分析,结果表明,即使考虑企业内产品构成的差异,本文主要结论依然成立。

3.行业层面的关税指标(两位数行业代码层级):本文采用对国民经济行业分类(CIC)每个两位数行业代码对应的HS六位数编码进行简单平均计算的方法,以避免加权进口关税的内生性:进口量与关税水平通常呈负相关。

理论机制

1.本文为探究企业生产率与进口关税、出口关税之间的关系,理论机制为:

(1)进口关税对生产率的影响较为直接,因为关税降低会带来更多样化的投入品。

(2)出口关税对生产率的影响,既可能通过直接施压企业提高效率,也可能通过淘汰低效率企业间接实现。

2.内生性处理:

(1)由于不同行业采用的技术不同,且即便在同一行业内,加工贸易参与程度也具有内生性特征。同时,加工贸易参与程度本身也具有内生性,比如某些生产效率较低的加工贸易企业会主动选择从事加工贸易,所以加工贸易参与度较高的企业可能生产率更低。因此,本文应用相关随机系数(CRC)模型,使用Heckman两步法或第二类Tobit模型来估计加工参与程度。

(2)由于进口量与关税水平通常呈负相关,本文采取固定权重测度关税的方法解决。

(3)由于生产率和出口之间可能存在逆向因果关系,即若部分产品出口极速增长,将对企业出口关税的度量造成影响,本文采取固定权重测度关税的方法解决。

(4)由于关税和企业生产率之间可能存在逆向因果关系,即低生产率部门的企业会游说政府实施保护措施,使其关税维持在较高水平,本文构建滞后一年的企业进口关税、出口关税作为工具变量来控制。

主要发现

研究发现,加工贸易在促进企业的TFP提升方面具有关键作用。就中国大型贸易企业而言,出口关税削减对其生产率的影响显著大于进口关税削减所带来的效应。更为值得注意的是,随着企业加工贸易进口份额的提高,进口关税、出口关税的削减对企业生产率的积极影响均呈现减弱趋势。

经加总计算,关税削减对样本企业生产率增长的总体贡献约为45.5%。随着企业加工贸易进口份额的增加,关税削减对生产率的提升效应会减弱。由于整体经济生产率增长是衡量一国生活水平的重要指标,本文使用“多玛权重”(Domar weight)的方法,即使用各企业总产出与经济总吸收量(经济总吸收量指总产出减去贸易顺差)之比,从企业生产率加总至整体经济生产率,为关税削减对中国全要素生产率增长的贡献提供更直观的经济解释。测度结果显示,关税削减对整体经济全要素生产率的贡献度达14.5%。

特征事实

为推动高水平对外开放与国内国际双循环良性互动,一方面需借助关税减免显著提升企业生产率,遵循互利共赢原则落实相关部署,稳步推进自主开放进程;另一方面要推动加工贸易转型升级,通过优化贸易结构,引导企业由来料加工为主转向进料加工,增强本土加工深度与产业链掌控力,进而提升产品附加值。

下载原文请扫码