降低融资成本、加大信贷投放,以金融助力外贸提质增效至关重要。针对这一议题,本期介绍一篇发表在《国际贸易》2025年02期(总第518期)的文章,其题目为《出口非出口企业债务融资成本倒挂之谜》,由陈卓宇,徐铭梽,余淼杰合作发表。

文章背景

融资难、融资贵问题历来是制约中国企业发展的重要问题。近年来, 这一问题更为严峻, 对中国企业的生存、发展和出口决策产生直接影响。中国企业债务融资模式和债务融资成本的决定机制值得进一步探究。与此同时, 越来越多的企业参与国际贸易, 连接国内国际两个市场、两种资源, 为更好促进国内国际双循环, 助力构建新发展格局贡献力量, 民营企业更是在其中发挥了重要作用。因此, 明确企业融资和进出口决策之间的关系、分析国内企业融资成本决定机制具有重要的理论和现实意义。

现象描述

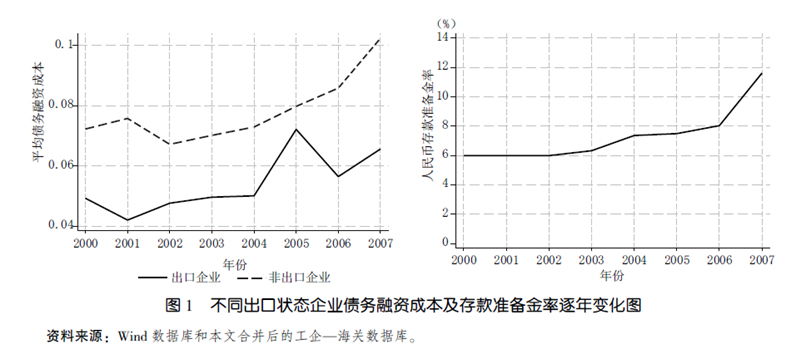

图1显示, 出口企业的平均债务融资成本显著低于非出口企业, 且与宏观融资成本保持相似的变化趋势。用通俗的话来说,即出口企业平均融资成本低于非出口企业。

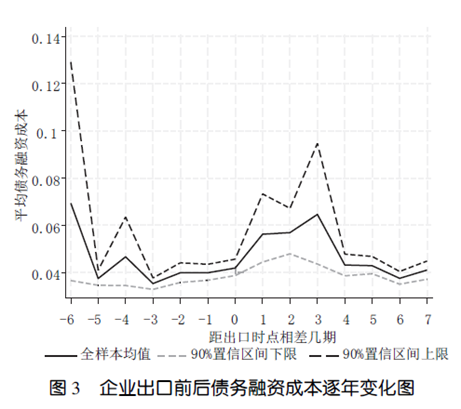

紧接着,我们关注同一企业出口决策调整前后融资成本的变化趋势, 仅考虑从不出口转为出口的企业, 绘制其平均债务融资成本的变化趋势图。图3 显示, 企业转为出口后, 债务融资成本显著上升, 在出口3 期后有所下降。即同一企业出口后的最初几期融资成本上升。

本文关注中国企业出口与债务融资成本的关系,发现一个“倒挂”现象:同一行业中,出口企业平均融资成本低于非出口企业,但同一企业在由不出口转为出口的初期融资成本反而上升, 随着出口时间的增加存在不显著的下降趋势。

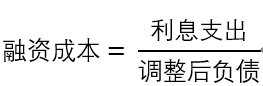

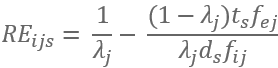

本文构建静态局部均衡模型并使用2000–2007年工企—海关数据库和2000–2015年上市公司—海关数据库验证。融资成本度量为:

理论机制

理论机制包括两方面:

风险溢价效应:出口拓展多目的地销售,分散非系统性风险,提高还款概率λ,降低长期融资成本。

融资供求效应:出口初期固定成本高、外部融资占比上升,短期内推高融资成本,模型推导得出融资成本RE为:

计量回归控制企业所有制、进口状态、生产率(TFP)、固定资产净值及出口退税率等变量,结果稳健。

政策启示

结论表明,出口有助于长期降低融资成本,但初期需关注融资需求与信贷供给矛盾。政策上应完善贸易信贷和融资支持,帮助企业度过出口初期的融资高峰,提升外贸稳定性。

原文下载请扫码